Dans le monde mystique de la finance, l'histoire nous a enseigné qu'en matière de fiabilité des projections économiques, le marché des taux était largement plus efficient que celui des actions. Ainsi, en fonction des écarts entre les rendements obligataires selon les échéances de remboursement, bien des enseignements peuvent être tirés à propos de la santé de l'économie et de son futur.

Qu'est-ce qu'une courbe de taux d'intérêt?

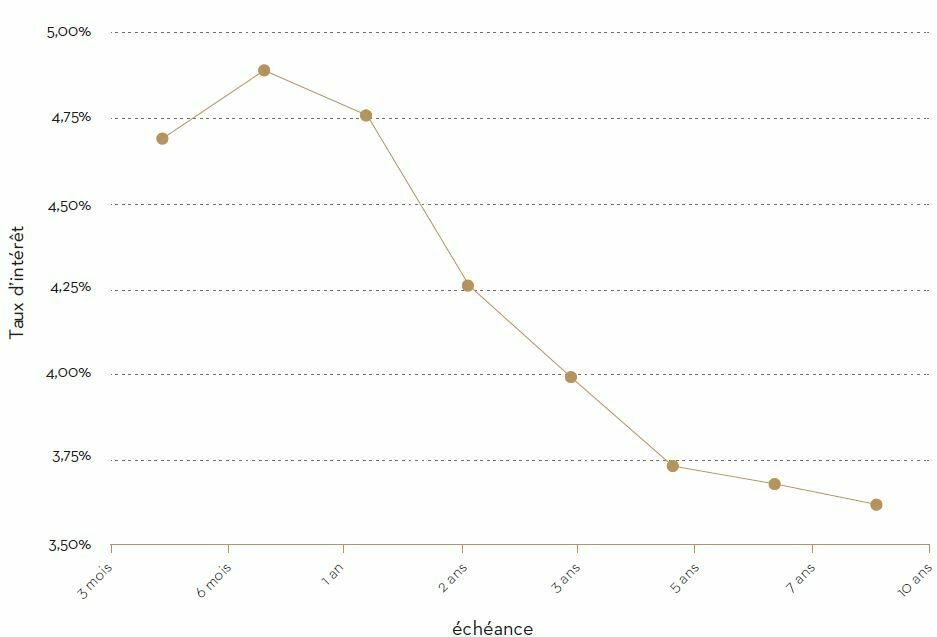

La courbe des taux d'intérêt montre le niveau des taux en fonction de l'échéance des obligations d’un État donné. On observe ainsi le taux d'intérêt que l'on obtient si l'on prête à cet État à 3 mois, à 6 mois, à 1 an, à 2 ans, à 3 ans, etc. (voir le graphique ci-dessus pour les Etats-Unis). On parle abusivement de courbe parce qu'on relie les points entre eux.

Courbe des taux d’intérêt aux Etats-Unis en date du 10 janvier 2023

La courbe des taux dans une situation économique normale

Dans une situation normale, les taux d'intérêt des échéances plus lointaines (plus longues) sont plus élevés que ceux des échéances plus proches (plus courtes). En effet, plus la durée est longue, plus le risque de faire face à un défaut de l'émetteur est élevé (bien que ce risque soit faible dans le cas d'un État) et plus l'investisseur réclame une rémunération élevée pour compenser l’indisponibilité de son argent plus longtemps. On dit que les investisseurs exigent une prime de risque supérieure pour prêter sur des échéances plus longues. Habituellement, la courbe des taux est donc ascendante : plus l'échéance est lointaine, plus le taux d'intérêt augmente, la courbe monte.

Lorsque les nuages économiques s'amoncellent, nous assistons à l'inversion de la courbe des taux

Parfois il arrive que les taux courts (3 mois à 2 ans) soient plus élevés que les taux longs (10 ans). On parle alors d'une inversion de la courbe des taux (la courbe descend). Cette inversion est particulièrement scrutée par les investisseurs car elle est généralement annonciatrice d'une récession.

Pourquoi l'inversion de la courbe des taux annoncerait-elle une récession ?

Prenez le cas des banques. Très schématiquement, les banques empruntent de l’argent à court terme et octroient des crédits à long terme. En d’autres termes, elles se rémunèrent sur la différence de taux entre le prêt à long terme (ce qu'on doit lui payer quand on emprunte) et l'épargne à court terme (ce qu'elle doit nous payer pour l’argent déposé sur les comptes d’épargne). Si la courbe monte, alors les banques ont tout intérêt à prêter aux agents économiques puisqu’elles vont gagner plus d’argent. A l’inverse, si la courbe baisse, elles sont moins enclines à prêter car leurs marges se réduisent. Et lorsque la courbe descend – les taux courts sont supérieurs aux taux longs, elles n’ont plus aucun intérêt à financer les entreprises car elles perdent de l’argent sur chaque emprunt accordé.

Si les entreprises réduisent leurs investissements, les dépenses des uns étant les revenus des autres, le potentiel de création de richesse futur baisse. Autrement dit, lorsqu’une courbe s'inverse, l'argent, qui est le sang de l'économie, ne circule plus bien là où il devrait, c'est-à-dire vers les investissements. Cela signifie qu’il règne un climat pessimiste quant à l'évolution économique attendue à court et moyen termes. C'est donc l'autoroute vers la récession.

Mais pourquoi les taux longs baissent-ils alors même que le risque augmente avec une récession ?

Bien interpréter la courbe des taux

Pour bien comprendre une courbe des taux, retenez que :

- Les taux courts sont établis par les banques centrales. Si les taux courts sont élevés, c'est soit parce que la banque centrale tente de ralentir l'économie, qui est menacée de surchauffe (i.e. risque d'accélération de l'inflation), soit parce que les taux longs baissent fortement. Si l’économie tourne bien, que les entreprises investissent, connaissent une croissance de leurs ventes et que le taux de chômage est bas, cela veut dire que la demande est forte. Dans cet environnement, une banque centrale peut craindre l’inflation. Dans ce cas, elle va augmenter ses taux pour réduire la création monétaire, c’est-à-dire l’émission de crédit dans le but de ralentir l'économie pour faire baisser l'inflation. L'inverse est vrai. Si c'est la déprime complète, elle va baisser ses taux pour stimuler le crédit et l’économie. Bref, les banques centrales sont les maîtres des taux courts.

- Les taux longs sont fixés par les marchés, qui scrutent l’état de l'économie. Si les taux longs baissent, c'est que les investisseurs anticipent une décrue de l’inflation, généralement provoquée par une détérioration de l'environnement économique. En effet, si les investisseurs sont confiants dans l’avenir, ils vont préférer les actifs risqués (typiquement les actions). Les actifs moins risqués (typiquement les obligations) seront alors délaissés. Leur prix va baisser et, en conséquence, leur rendement augmenter. A l’inverse, si l’économie souffre, les investisseurs vont vouloir se réfugier dans des valeurs plus sûres, dont le prix va monter et, partant, le rendement baisser. Le niveau des taux longs est donc régi par la loi de l'offre et la demande obligataire.

Que dit la courbe des taux actuelle ?

On le sait, la sortie des confinements occidentaux a libéré des besoins ou désirs de consommation inassouvis durant ceux-ci. Ce sursaut de la demande s’est heurté à une offre qui s'est souvent avérée contrainte par des perturbations des chaînes d’approvisionnement. Ce déséquilibre entre offre et demande a provoqué une hausse rapide des prix à la consommation qui s’est révélée plus tenace qu’initialement escompté par les banques centrales. Celles-ci ont dû relever leurs taux directeurs de façon vigoureuse pour freiner l'économie et ainsi espérer limiter l'inflation.

Les taux longs ont suivi le mouvement, mais dans une moindre ampleur. Dans un premier temps, les investisseurs ont exigé un rendement plus élevé pour compenser l’accélération de l’érosion de leur pouvoir d’achat pendant les années durant lesquelles ils allaient immobiliser leur épargne dans des obligations. Dans un second temps, la hausse des taux courts les a convaincus que les banques centrales faisaient ce qu’il fallait pour freiner l'économie. Les taux longs se sont ainsi laissé dépasser par les taux courts, présageant de l’efficacité des banques centrales à juguler l’inflation. En clair, les marchés sont convaincus que l’action des autorités monétaires va provoquer un ralentissement économique dans les trimestres à venir. Et ils attendent déjà les futures baisses de taux pour fin 2023, début 2024, quand ces mêmes autorités devront, pensent-ils, à nouveau stimuler l’économie.

La courbe des taux, un indicateur parmi d'autres

Il convient de noter que la courbe des taux d'intérêt n'est qu'un indicateur parmi d'autres, qui ne doit pas être utilisé isolément pour prédire les cycles économiques. Citons parmi les autres indicateurs les plus influents le taux de chômage, le rythme des créations d'emploi, le nombre des mises en chantier de nouvelles constructions, la confiance des ménages et celle des directeurs d'achats des entreprises (les fameux indicateurs PMI).

Les inversions de la courbe des taux dans l’histoire récente des Etats-Unis

22 mois s’écoulent, en moyenne, entre le début de l’inversion de la courbe des taux et le début de la récession.

En conclusion, la courbe des taux, en combinaison avec d'autres indicateurs, peut prédire avec un niveau de confiance assez élevé le risque de récession d'une économie. Il faut regarder les taux courts pour savoir ce que les banques centrales veulent faire de l’économie et regarder les taux longs pour savoir ce que les marchés en attendent.

♥️ Si vous avez aimé cet article, n'hésitez pas à le partager pour aider d'autres personnes à améliorer leurs connaissances financières. Ils vous remercieront.