Les tensions commerciales et l’incertitude qui entoure les politiques publiques devraient provoquer un ralentissement économique mondial. Les perspectives bénéficiaires des entreprises demeurent toutefois bonnes. Les bourses ont prolongé en mai leur rebond entamé en avril, tandis que les rendements obligataires sont restés stables d’un mois à l’autre en euro. Nous avons allégé quelques positions en actions pour maintenir notre exposition à celles-ci inchangée, proche de 55% pour un profil équilibré.

Marchés

Sans surprise, un peu partout, les différentes institutions économiques et financières (e.g. Banque mondiale, FMI, OCDE) comme les banques centrales revoient leurs prévisions de croissance économique à la baisse pour 2025 et 2026. Sont systématiquement citées parmi les causes, les freins aux échanges commerciaux, l’incertitude à propos des politiques économiques publiques et l’érosion de la confiance des entreprises comme des ménages.

Aux États-Unis, l’inflation n’intègre pas encore l’impact du relèvement des tarifs douaniers sur le prix des biens de consommation notamment parce que les entreprises disposaient encore jusqu’il y a peu de stocks constitués avant ce relèvement. On s’attend dès lors à ce que l’indice des prix à la consommation se redresse dans les mois à venir. En Zone Euro, les facteurs d’influence des prix sont différents. Tout d’abord, l’Union européenne cherche à éviter l’escalade dans les tensions commerciales et, si elle devait elle aussi revoir ses tarifs douaniers à la hausse en représailles, cela ne concernerait que son partenaire américain. Deuxièmement, la croissance économique est anémique. Face à une demande atone, les entreprises n’ont pas le pouvoir d’augmenter sensiblement leurs prix. Enfin, la dépréciation récente du dollar, en rendant les biens importés dont le prix est fixé en dollars (e.g. le pétrole) moins chers, est désinflationniste. L’inflation poursuit donc sa lente tendance baissière dans la Zone Euro.

Faute de forte conjoncture mondiale, le cours des matières premières a stagné en mai. Probablement à la suite de pressions américaines mais aussi à cause de querelles internes, l’OPEP accroit sa production plus vite que la demande, ce qui fait baisser le prix du pétrole. Après avoir progressé de plus de 70% en un an et demi, l’or a soufflé un peu durant le mois écoulé.

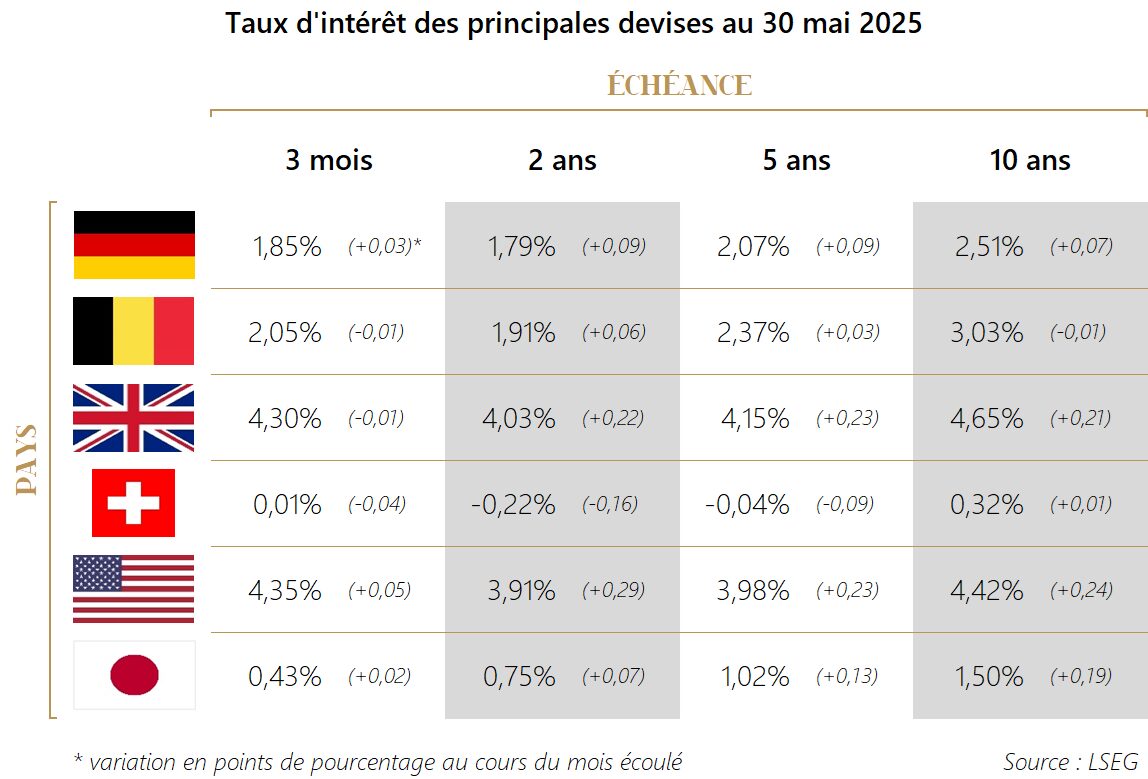

Compte tenu de l’incertitude qui entoure l’évolution du prix des biens de consommation et du marché de l’emploi dans la foulée des tensions commerciales, la Réserve fédérale américaine reste attentiste et n’a pas modifié sa politique monétaire. Les marchés obligataires n’attendent plus que deux baisses de taux de la part de l’autorité monétaire américaine. De son côté, la Banque centrale européenne a une nouvelle fois décidé, le 5 juin, de baisser ses taux directeurs d’un quart de point de pourcentage. Le taux de dépôt s’élève désormais à 2,00%. Le marché s’attend encore à une baisse de taux d’ici la fin de l’année.

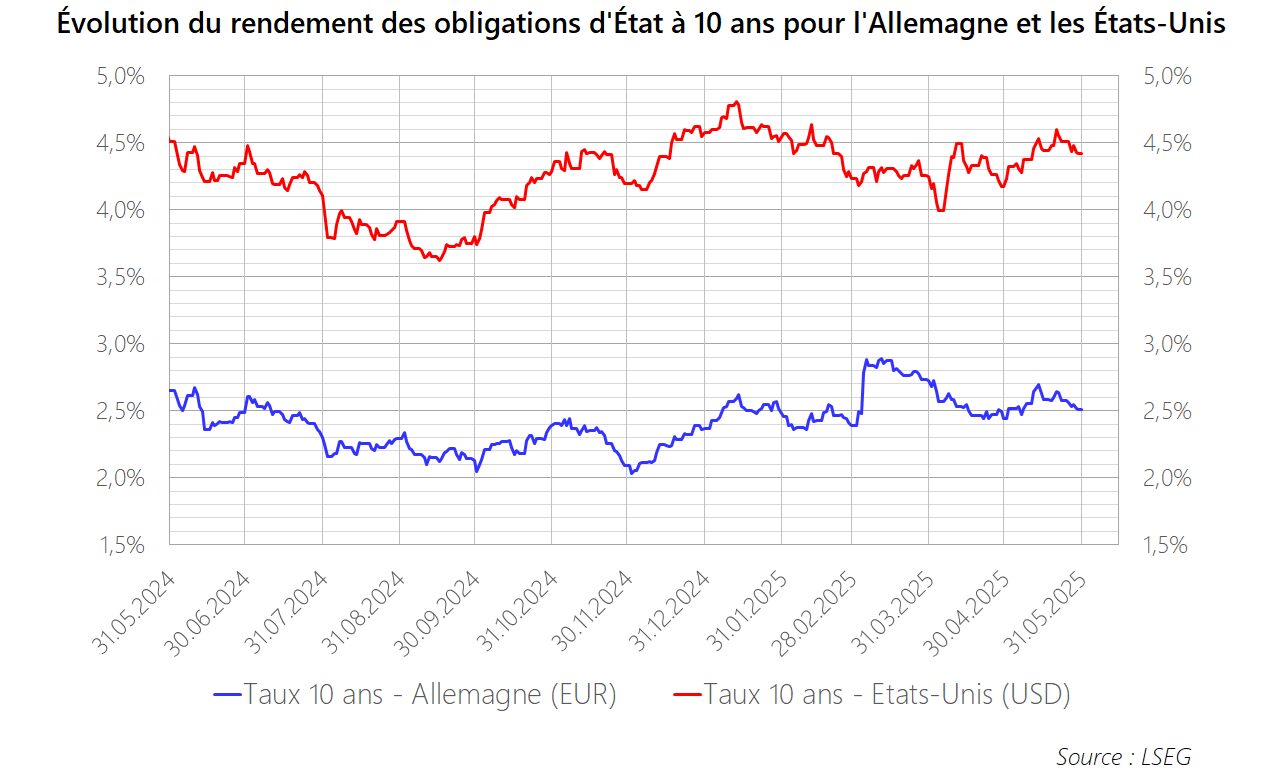

Le marché s’inquiète d’un projet de mesures fiscales soutenu par le Président Trump qui promet de creuser le déficit public et, en corolaire, d’accroître la dette publique dans les années à venir. Il a poussé les rendements obligataires de moyen et long termes en dollar à la hausse de 0,20 à 0,30 point de pourcentage durant le mois écoulé. De leur côté, les rendements obligataires en euro ont à peine bougé. L’anémie conjoncturelle européenne les maintient en moyenne deux points de pourcentage sous le niveau des taux américains.

Côté devises, l’impétuosité de la Maison Blanche et l’ineptie de sa politique économique affaiblissent le dollar. Si ce dernier a connu un peu de répit en mai, sa dépréciation face à l’euro depuis le début de l’année atteint près de 9%. La Norges Bank (banque centrale norvégienne) a maintenu son taux directeur à 4,5% en mai, ce qui a soutenu la couronne. Le franc suisse est, lui, conforté dans son rôle de valeur refuge, alors que le taux directeur de la Banque nationale suisse s’élève à 0,25%.

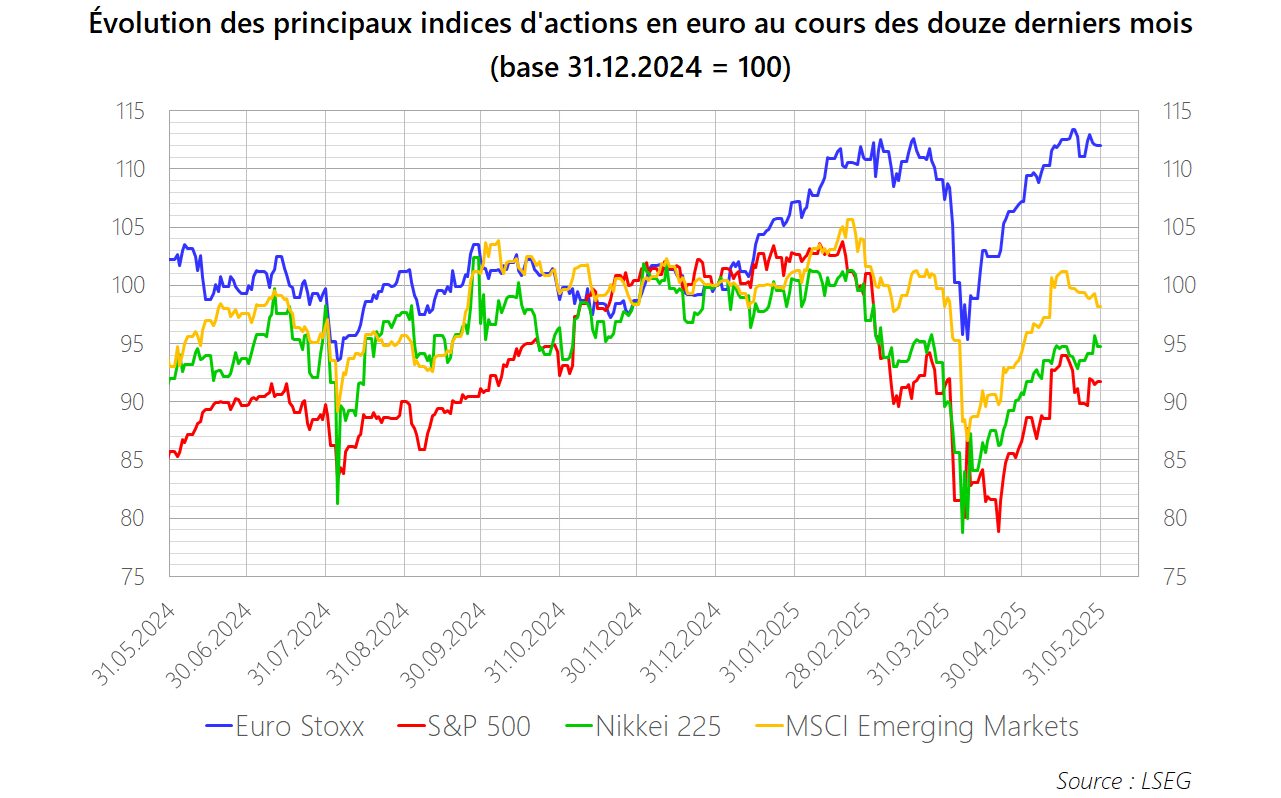

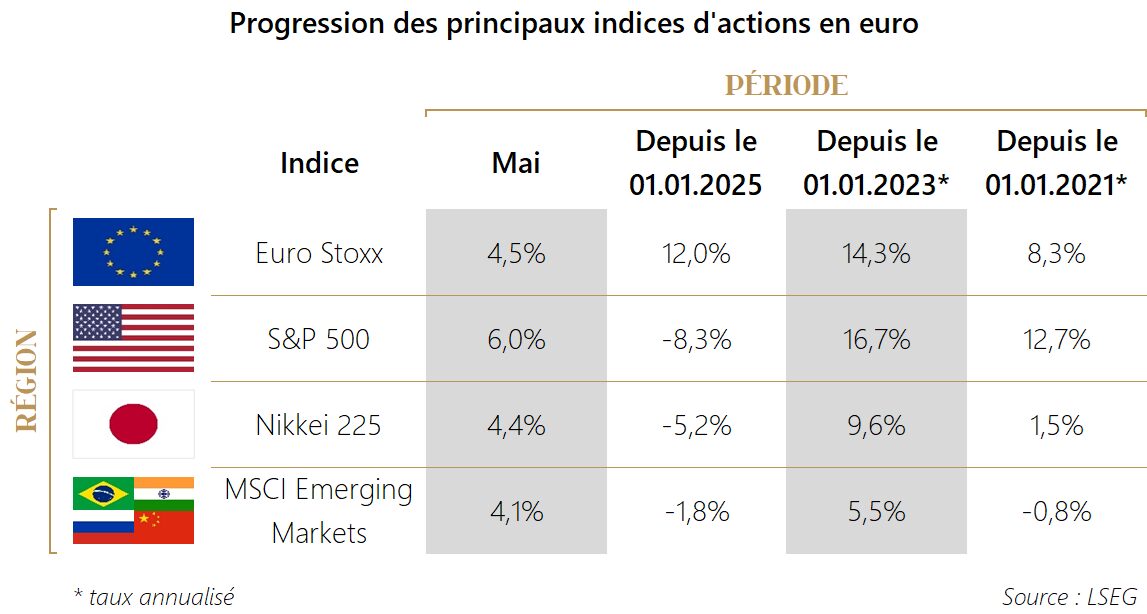

Le rebond initié par les bourses en avril à la suite du choc provoqué par l’annonce de l’instauration de tarifs douaniers prohibitifs aux États-Unis s’est poursuivi au mois de mai. En Zone Euro, où les entreprises sont moins impactées par les tensions commerciales et moins richement valorisées, l’indice Euro Stoxx s’est apprécié de 4,5% au cours du mois écoulé. Sa progression depuis le début de l’année atteint dorénavant 12,0%, malgré une conjoncture faiblarde. Les actions américaines continuent à pâtir de la politique économique inepte du Président Trump, alors qu’elles demeurent relativement chères. Si l’indice S&P 500 a crû de 6,2% en mai (hors effet de change), son avance depuis le début de l’année est limitée à 0,5%. Pour l’investisseur européen qui subit la dépréciation du billet vert, l’indice S&P 500 a perdu 8,3% depuis le 1er janvier.

Stratégie

Avec la poursuite du rebond des marchés en mai, le poids des actions a mécaniquement remonté dans les portefeuilles qui nous sont confiés en gestion. Nous avons procédé à quelques allègements dans des valeurs qui avaient particulièrement bien performé pour maintenir notre exposition proche de 55% pour un profil équilibré. Nous avons également profité de l’offre d’échange d’Aedifica pour vendre le solde de la position en Cofinimmo.

Assez logiquement au vu du ralentissement économique attendu par tous, les analystes ont légèrement revu à la baisse leurs prévisions bénéficiaires au cours du mois écoulé tant pour les entreprises européennes que pour les américaines. La croissance bénéficiaire attendue dans les douze mois à venir pour notre univers de valeurs européennes s’élève désormais à près de 8% quand elle atteint encore 16% pour l’indice S&P 500.

La visibilité est mauvaise à propos de l’évolution à attendre de l’inflation aux États-Unis. En revanche, les pressions inflationnistes paraissent plutôt modérées en Zone Euro. Même si les rendements obligataires ne sont pas très généreux dans l’absolu en euro, le risque qu’ils remontent sensiblement nous paraît faible.

Nous n’avons pas modifié notre allocation stratégique, mais nous sommes conscients que les tensions commerciales pourraient connaître encore bien des soubresauts et provoquer de la volatilité sur les marchés, qu’il faudra le cas échéant exploiter.

Nous maintenons notre surpondération en actions européennes. Nous conservons également une large exposition aux actions américaines. Toutefois, nous maintenons au sein de celles-ci une sous-exposition aux grandes valeurs technologiques que nous estimons trop chères.