Les tensions commerciales initiées par le Président américain menacent de provoquer un ralentissement économique mondial. Ce risque se matérialise dans la baisse des rendements obligataires et dans une recrudescence de la volatilité sur les bourses. Nous avons mis à profit cette volatilité pour renforcer plusieurs positions en actions. Nous augmentons par ailleurs l’exposition aux actions américaines au détriment du secteur immobilier européen dans notre allocation régionale.

Marchés financiers

Les tensions commerciales minent la confiance des entrepreneurs comme des ménages, surtout aux États-Unis. Le libre-échange dope la croissance, le protectionnisme la freine. Si les tensions se maintiennent, la croissance économique devrait ralentir un peu partout dans le monde. En Zone Euro, nous pourrions, au fil des prochains trimestres voire années, profiter d’importants investissements publics dans la défense et, en Allemagne en particulier, dans les infrastructures.

L’inflation de base (i.e. hors alimentation et énergie) se tasse légèrement à 2,8% aux États-Unis, mais l’imposition de tarifs douaniers va pousser le prix des biens et des composants importés à la hausse. La Fed maintient donc le statu quo et attend d’y voir plus clair pour éventuellement ajuster à nouveau son taux directeur. Pour mémoire, son dernier mouvement remonte à décembre 2024, elle avait alors baissé son taux directeur d’un quart de point pour atteindre la fourchette de 4,25% à 4,50%.

L’inflation se montre plus hésitante en Zone Euro puisqu’après s’est tassée un peu, elle est remontée de 2,5% à 2,7% en avril. La BCE a toutefois une nouvelle fois baissé d’un quart de point ses taux directeurs le mois passé. Le taux de dépôt s’élève dorénavant à 2,25%.

Anticipant un ralentissement économique, le cours des matières premières et celui du pétrole en particulier se sont sensiblement repliés en avril. L’or, pour sa part, n’en finit pas de battre des records. La versatilité du Président américain incite vraisemblablement les dirigeants de pays émergents à consolider leurs positions en or afin de réduire quelque peu leur dépendance au dollar.

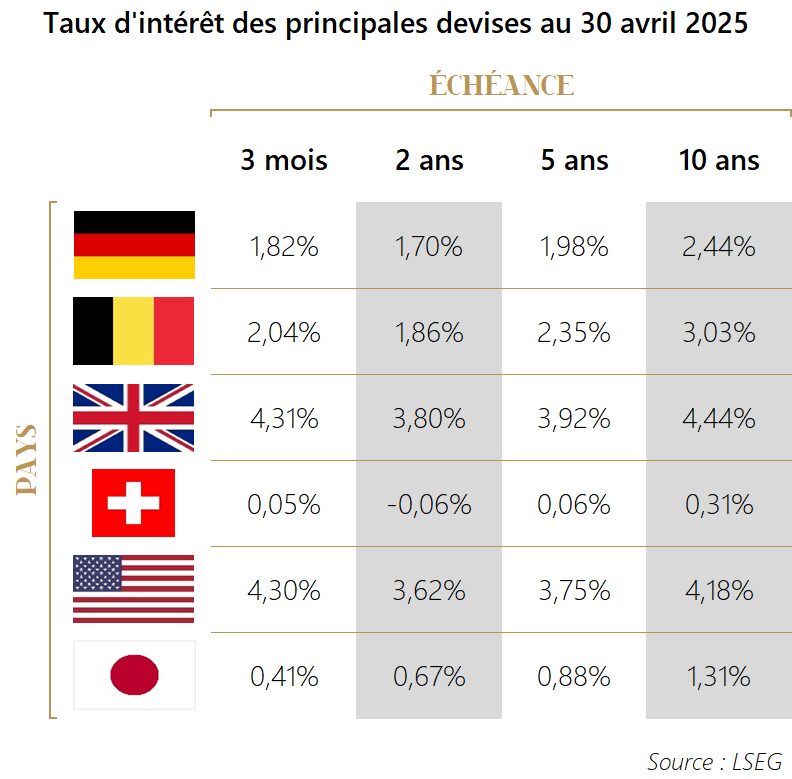

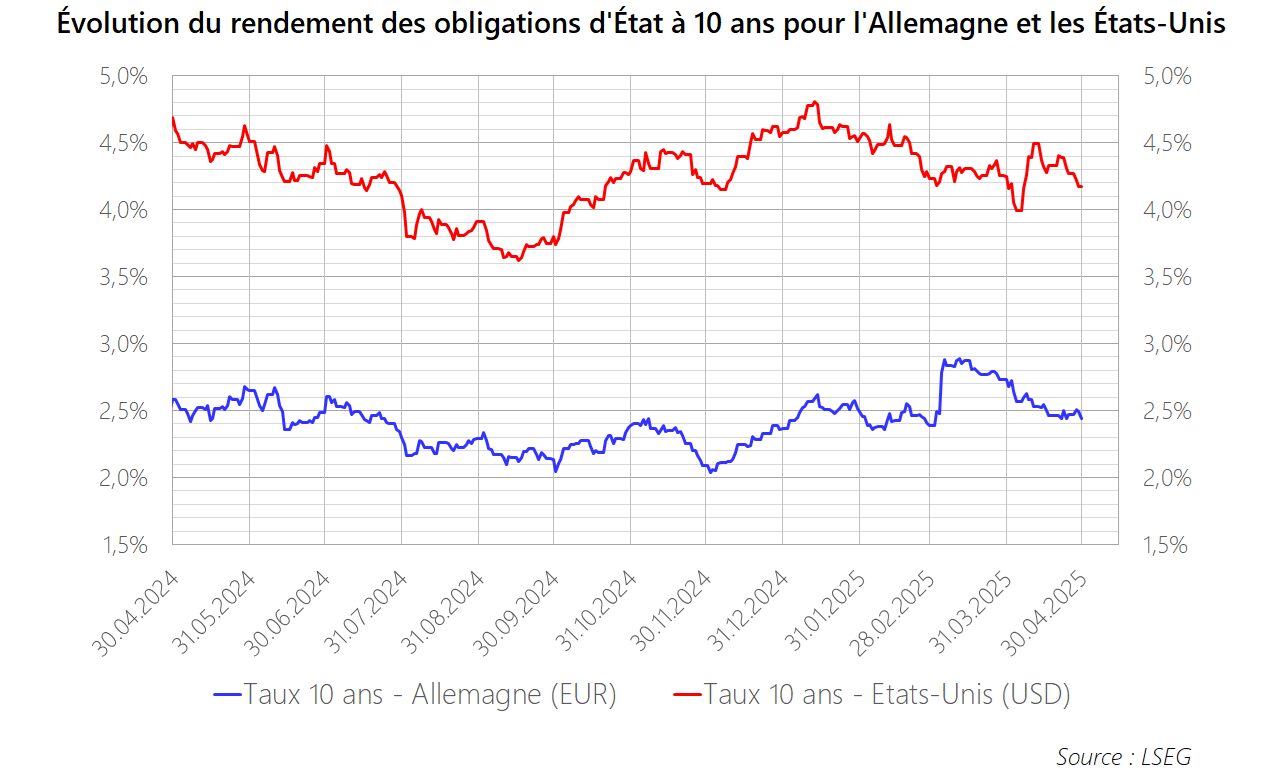

Après avoir nettement rebondi au début du mois de mars à la suite de la promesse allemande de relâcher l’orthodoxie budgétaire et d’augmenter sensiblement les dépenses d’investissement public dans les infrastructures et la défense, les rendements obligataires à 10 ans des principaux membres de l’Union économique et monétaire se sont contractés en avril de 0,25 à 0,30 point de pourcentage. Au 30 avril, le taux à 10 ans belge s’élève à 3,03%.

Si l’euro s’est révélé fort en mars à la suite de l’annonce du relâchement de l’orthodoxie budgétaire allemande pour des dépenses d’investissement dans les infrastructures et la défense, le dollar a été affaibli en avril par l’annonce de l’imposition de droits de douanes américains prohibitifs. Depuis le début de l’année, il s’est déprécié de 8,6% face à l’euro.

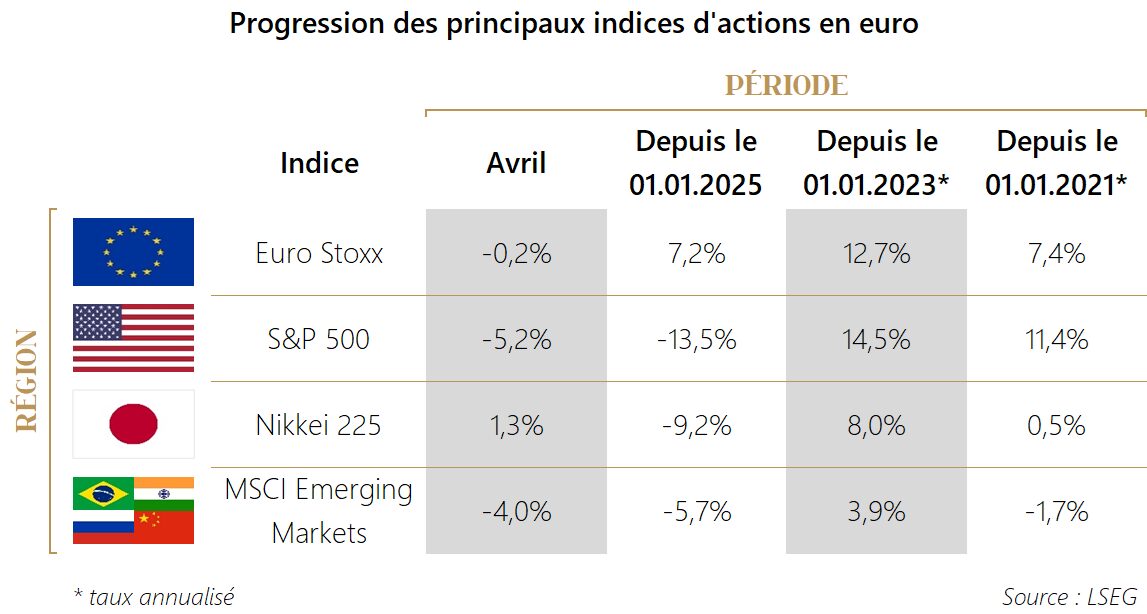

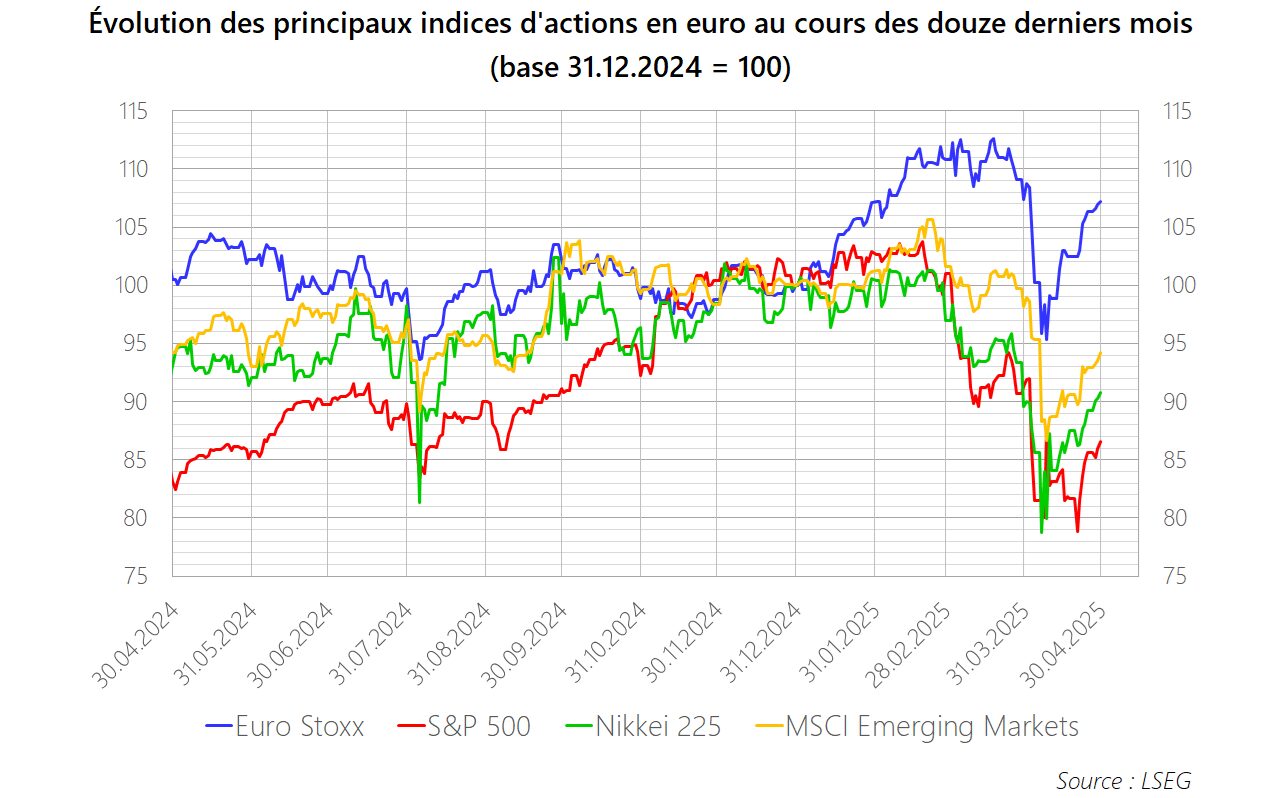

En mars déjà, les actions américaines pâtissaient de l’incertitude engendrée par une politique économique au mieux instable, au pire inepte, alors qu’elles demeuraient relativement chères. L’annonce, début avril, de l’imposition des tarifs douaniers américains les a enfoncées davantage. L’indice S&P 500 a ainsi perdu quelque 11,2% en dollar avant de se redresser de 11,8% tandis que le Précisent américain atténuait progressivement les mesures qu’il avait lui-même prises quelques jours plus tôt. L’indice clôture le mois sur un léger repli de 0,8%.

Les bourses de la Zone Euro font la course en tête depuis le début de l’année. Les entreprises européennes sont moins impactées par les tensions commerciales et, surtout, leurs actions sont moins chères. L’indice Euro Stoxx a tout de même également effacé 11,2% au début du mois d’avril avant de rebondir de 12,4%. Il termine le mois à peu près là où il l’avait commencé. Depuis le début de l’année, son avance sur l’indice américain atteint 12,5%, plus de 20% si l’on tient compte de l’effet de change.

Stratégie d’investissement

Avec la baisse des marchés début avril, le poids des actions s’est mécaniquement contracté dans les portefeuilles qui nous sont confiés en gestion. Nous en avons profité pour renforcer les actions américaines, les actions des pays émergents et les actions technologiques européennes. Au besoin, nous avons allégé ou vendu quelques positions en obligations pour financer ces achats.

Depuis, les marchés ont rebondi, mais ils restent fragiles et dépendants, à court terme du moins, davantage d’effets d’annonce que de réelles données macroéconomiques.

Nous n’avons pas modifié notre allocation stratégique. Le Président américain est adepte des déclarations tonitruantes et s’amuse à jouer au matamore dans ses relations commerciales, ce qui accroît l’incertitude et provoque de la volatilité sur les marchés. Mais on comprend aussi qu’il rétropédale rapidement dès lors que la pression financière des marchés devient trop forte ou que ses partenaires commerciaux lui tiennent tête. En clair, beaucoup de bruits, peu d’effets.

En ce début mai, nous avons d’ailleurs réduit le poids alloué à l’immobilier européen, qui s’est quelque peu redressé depuis le début de l’année, pour renforcer notre exposition aux actions américaines dans notre allocation régionale.