Aux États-Unis, le marché du travail montre des signes de faiblesse. Si la Réserve fédérale n’a pas baissé ses taux en juillet, le marché s’attend à ce qu’elle se montre plus accommodante en septembre. Les analystes revoient par ailleurs à la hausse leurs prévisions bénéficiaires pour les entreprises américaines. Ces deux facteurs soutiennent actuellement les actions américaines, qui comblent un peu le retard pris depuis le début de l’année par rapport aux actions européennes.

Conjoncture & marchés financiers

Aux États-Unis, les dirigeants des entreprises actives dans les services se montrent confiants dans l’évolution de leurs affaires. Ils sont plus mitigés dans la manufacture où ils n’ont pas grand-chose à gagner de l’augmentation des tarifs douaniers sur les produits importés. Le consommateur, lui, demeure peu enthousiaste. Il est moins emballé par l’IA, qui menace son emploi, ou les droits de douane, qui risquent de grever ses factures. Si le taux de chômage est relativement stable depuis un an, les créations d’emplois se sont révélées très faibles ces trois derniers mois, à tel point que le président américain a fait licencier la Commissaire du Bureau des statistiques du travail.

En Zone Euro, dans la manufacture, on se console en se disant qu’un mauvais accord commercial avec les États-Unis vaut mieux qu’une grosse incertitude. Parmi les dirigeants des entreprises actives dans les services, la confiance demeure faible.

Globalement, la croissance économique devrait rester relativement modeste dans les trimestres à venir, la faute entre autres à l’inconstance de la politique économique américaine et à une demande domestique atone en Europe et en Chine.

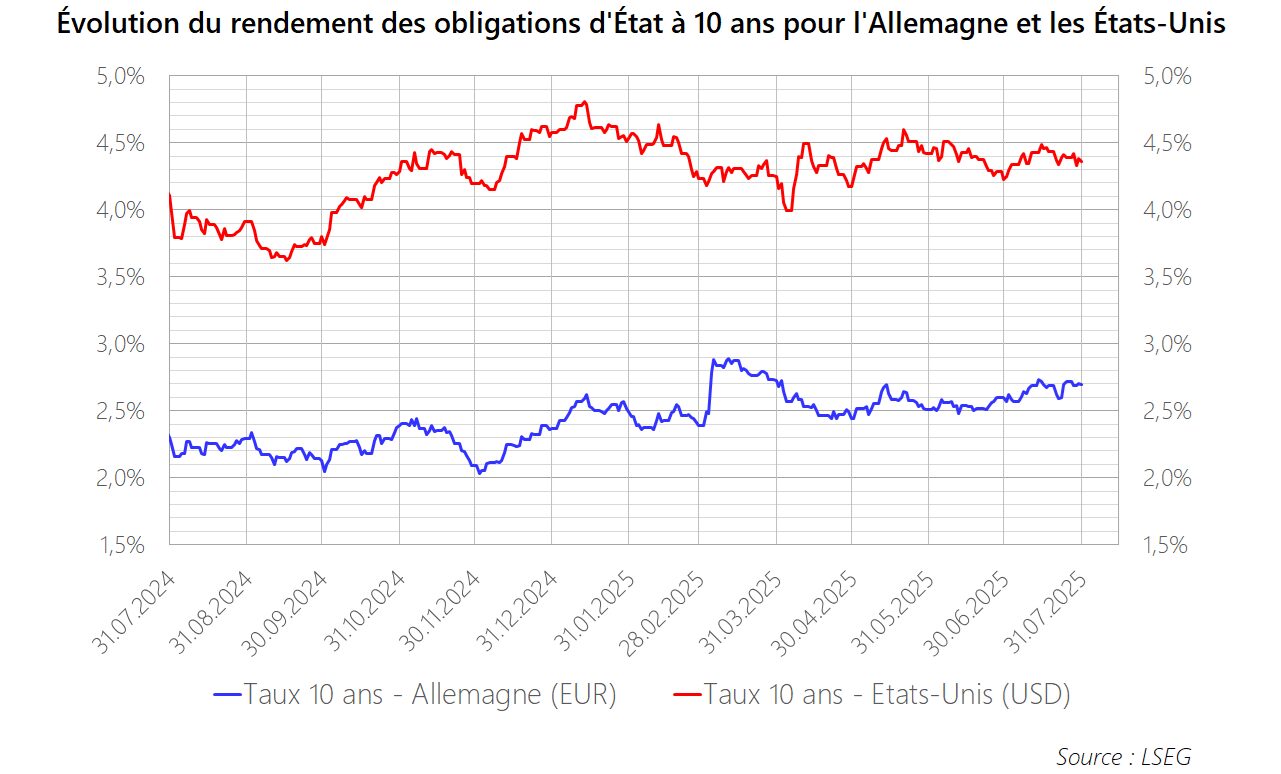

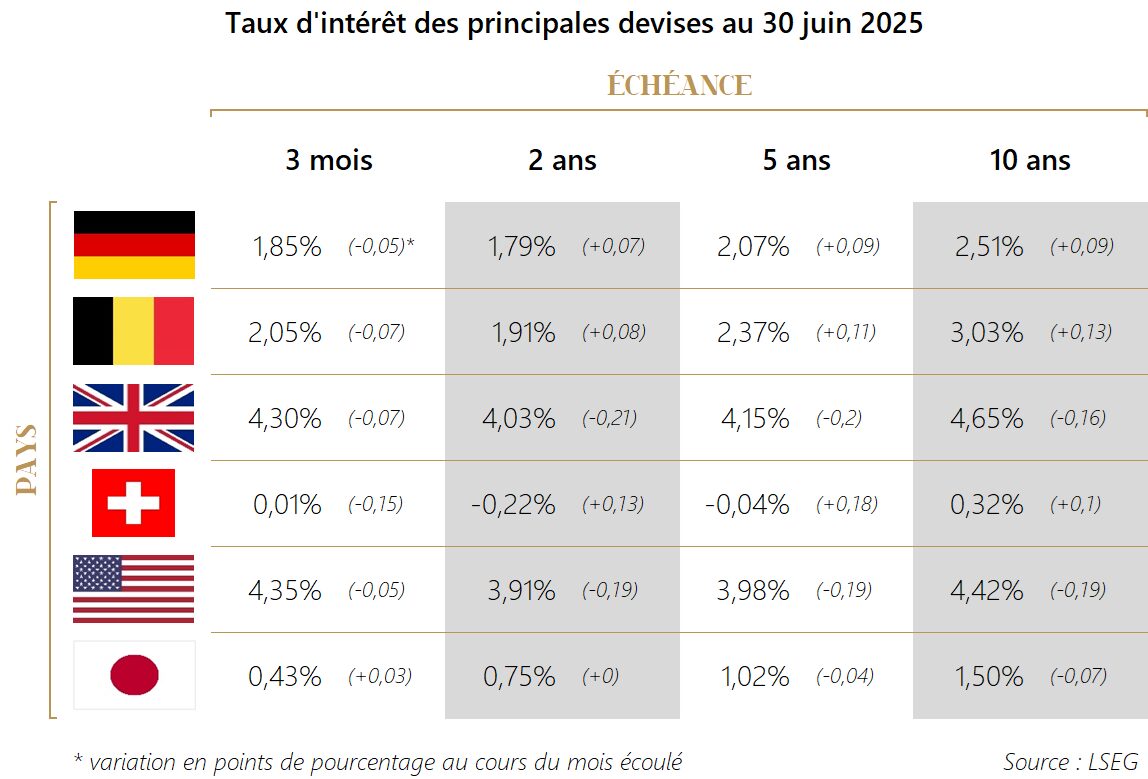

L’inflation a un petit peu remonté en juin aux États-Unis. Pourtant, l’augmentation unilatérale des droits de douane ne devient effective que ce mois d’août. La hausse des prix pourrait dès lors accélérer un peu dans les prochains mois, quand les entreprises auront écoulé leurs stocks constitués avant le relèvement des tarifs douaniers. La Réserve fédérale américaine (Fed) fait donc face à un dilemme. D’une part, le marché de l’emploi montre des signes de faiblesse, ce qui demande un soutien, entendez une baisse des taux. D’autre part, les prix à la consommation pourraient connaître une hausse provoquée par le relèvement des tarifs douaniers, ce qui pourrait requérir un resserrement monétaire, entendez une hausse des taux. La Fed a donc botté en touche lors de sa dernière réunion fin juillet et n’a pas modifié son taux directeur, à la grande déception du président américain.

L’inflation a poursuivi sa lente tendance baissière en Zone Euro. La croissance économique y est trop faible que pour permettre aux entreprises de relever sensiblement leurs prix. La vigueur de l’euro, en rendant les biens et services importés moins chers, est en outre désinflationniste. Notons que la Commission européenne n’a pas riposté par une augmentation des tarifs douaniers sur les biens importés des États-Unis. Si cette abstention ne contribue pas à faire baisser les prix, elle ne les pousse pas non plus à la hausse. La Banque centrale européenne n’est donc résolument pas face à la même configuration que sa consœur américaine. Après avoir baissé ses taux directeurs à huit reprises, elle a, comme attendu, mis la détente de sa politique monétaire sur pause en juillet.

Depuis le début de l’année, les rendements obligataires de court terme en euro ont suivi les baisses des taux directeurs, tandis que les rendements de moyen et long termes se sont un peu tendus. En dollar, les rendements de court terme ne bougent plus depuis que la Fed a suspendu l’assouplissement de sa politique monétaire (la dernière baisse date de décembre). Malgré l’incertitude à propos de l’évolution prochaine des prix à la suite de la hausse des tarifs douaniers et malgré la perspective d’une dégradation des finances publiques américaines, les rendements obligataires de moyen et long termes en dollar se sont un peu tassés depuis le début d’année.

Le dollar pâtit de politiques économiques et diplomatiques incongrues et de la perspective de baisses de taux d’intérêt, qui le rendraient moins attractif. La conclusion d’un accord commercial entre les États-Unis et l’Union européenne après les menaces du président américain d’imposer des tarifs prohibitifs l’a néanmoins quelque peu soutenu en juillet. Sa dépréciation face à l’euro depuis le début de l’année se réduit à 9,3%.

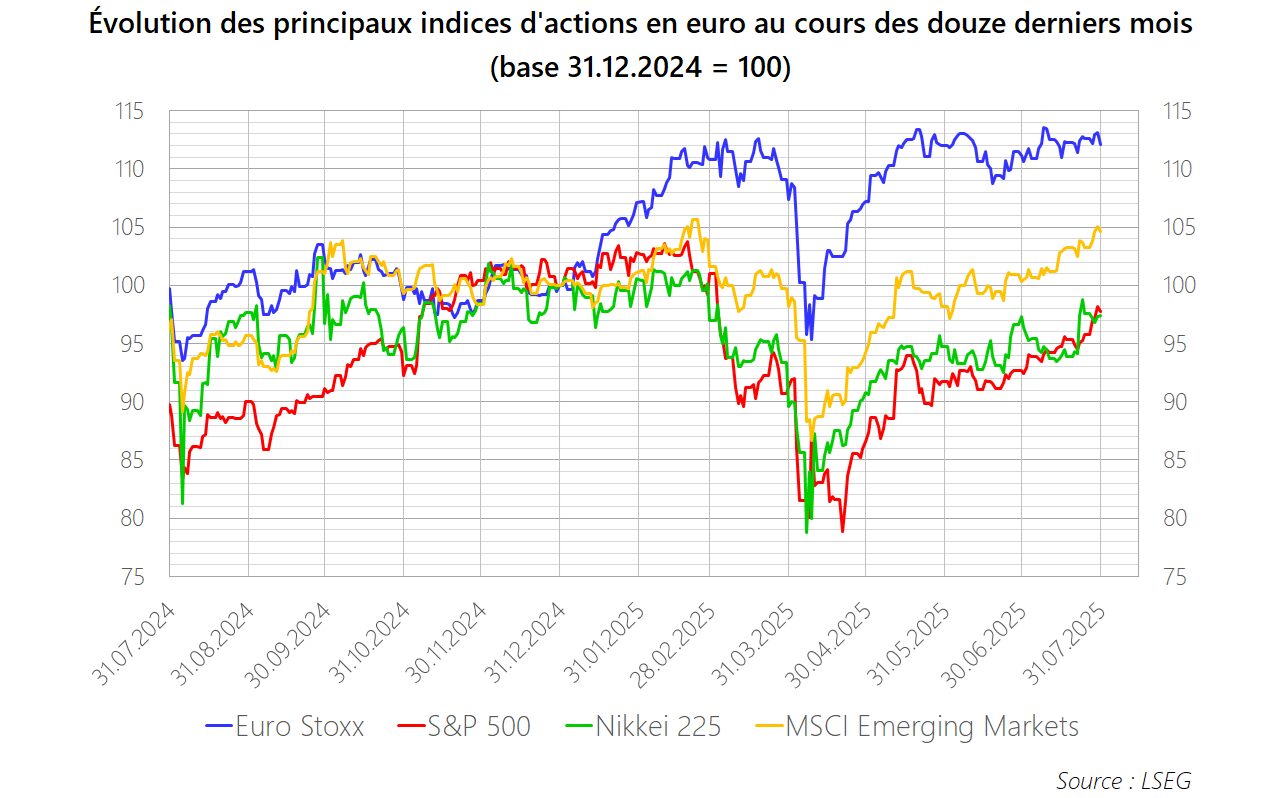

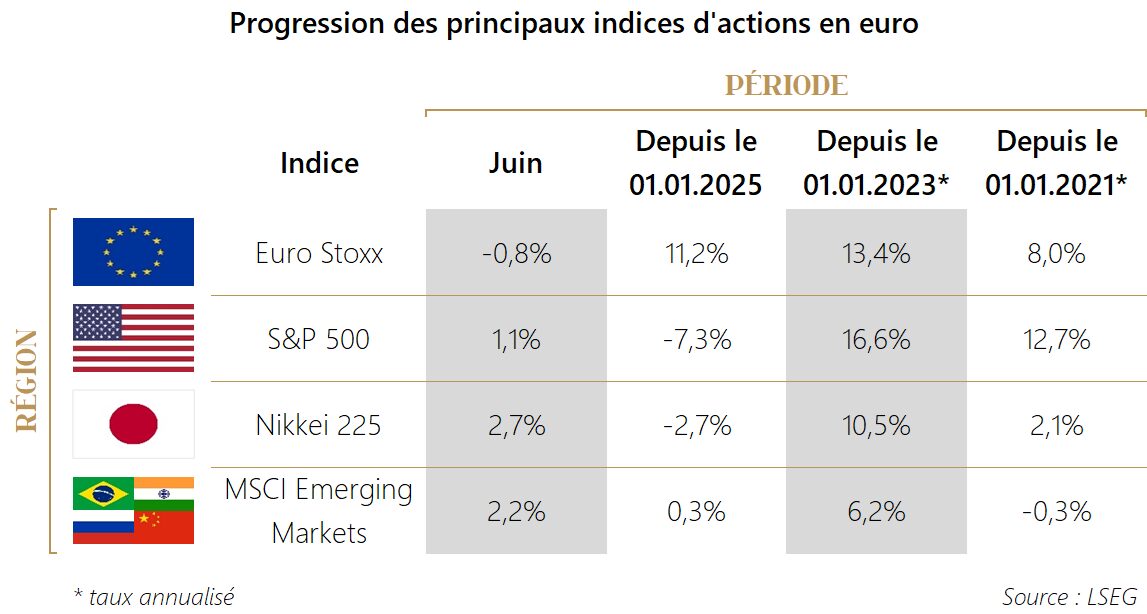

La hausse des actions a été généralisée en juillet. Les indices Euro Stoxx (Zone Euro), S&P 500 (États-Unis) et Nikkei 225 (Japon) ont progressé de respectivement 0,9%, 2,2% et 1,4%. Exprimée en euro, l’évolution des actions américaines a en outre profité du rebond du dollar. Si l’écart en euro depuis le début de l’année entre actions européennes et américaines s’est donc réduit, il demeure élevé à plus de 14 points de pourcentage.

Stratégie d’investissement

Les analystes revoient leurs prévisions bénéficiaires moyennes à la hausse pour les actions américaines, tandis qu’ils se montrent plus prudents à l’égard de la croissance bénéficiaire à attendre des entreprises européennes.

Le marché s’attend à ce que la Fed recommence à assouplir sa politique monétaire dès sa prochaine réunion en septembre. L’anticipation d’une baisse des taux soutient le marché des actions. Le risque ? Que celui-ci soit déçu par un nouveau statu quo.

La hausse des bourses a mécaniquement renforcé le poids des actions dans les portefeuilles qui nous sont confiés en gestion. Nous procédons dès lors à quelques allègements, principalement parmi les actions européennes, qui ont le mieux performé cette année. Côté actions américaines, nous nous laissons porter par un momentum qui leur est plus favorable à court terme. Nous maintenons toutefois une sous-exposition aux grandes valeurs technologiques, que nous estimons surévaluées, même si ces entreprises continuent à profiter d’une croissance soutenue de leur chiffre d’affaires et de leurs bénéfices grâce notamment au développement de l’intelligence artificielle.