Les bourses ont connu de belles progressions un peu partout en septembre. Elles ont notamment profité de la baisse, attendue, des taux d’intérêt aux États-Unis. Les rendements obligataires, eux, sont restés stables. Selon l’opinion du marché, la Réserve fédérale devrait décider d’autres baisses de taux dans les trimestres à venir. Ses dirigeants se montrent toutefois très prudents et refusent de s’engager dans une politique prédéterminée. Nous pensons qu’il ne faut pas céder à l’optimisme béat. Les bourses pourraient manquer de catalyseur pour poursuivre leur hausse sans ressac.

Conjoncture & marchés financiers

Aux États-Unis, les signaux conjoncturels s’assombrissent légèrement. L’optimisme des chefs d’entreprise se tasse tant dans les services que dans la manufacture, mais il reste compatible avec une croissance économique positive. Le « shutdown » a empêché la publication de nouvelles données sur l’emploi, ce qui laisse planer une incertitude sur l’évolution récente du marché du travail. Les consommateurs américains demeurent particulièrement moroses et redoutent l’impact inflationniste des droits de douane sur leur pouvoir d’achat. Leurs anticipations de hausse des prix restent d’ailleurs élevées, signe d’une défiance persistante.

En Zone Euro, le redressement de la confiance dans la manufacture reste timide et s’effectue à partir d’un niveau très faible. Dans les services, la confiance demeure tout aussi fragile, reflet d’une dynamique économique atone. En Allemagne, on observe une amélioration des indicateurs avancés. Les exportations pâtissent toutefois de la faiblesse de la demande chinoise et des effets négatifs des tarifs douaniers américains. En France, l’aggravation de la crise politique entretient la méfiance des milieux économiques. Ailleurs, la confiance se redresse lentement au Japon et se renforce en Chine, où la reprise domestique semble plus solide qu’en début d’année. Dans l’ensemble, l’économie mondiale devrait connaître une croissance économique modérée, inférieure à sa norme historique.

Sur le marché pétrolier, l’Arabie saoudite poursuit sa stratégie offensive. En augmentant sa production, elle exerce une pression baissière sur les prix afin de gagner des parts de marché aux dépens de producteurs aux coûts d’extraction plus élevés. Cette politique contribue à maintenir les prix du baril sous contrôle. L’or, au contraire, poursuit son envolée. Il bat record sur record, porté par les achats de banques centrales, notamment chinoise, soucieuses de réduire leur dépendance au dollar américain. Dans un environnement d’incertitude géopolitique et de taux réels modérés, le métal jaune conserve son attrait de valeur refuge.

Aux États-Unis, l’inflation hors alimentation et énergie a accéléré pour le troisième mois consécutif, conséquence de la transmission progressive des relèvements tarifaires aux consommateurs. En Zone Euro, l’inflation de base s’est stabilisée en septembre tout en poursuivant une lente tendance baissière enclenchée il y a 18 mois, sous l’effet de la faiblesse de la croissance économique et de la vigueur de l’euro, qui rend les importations moins chères.

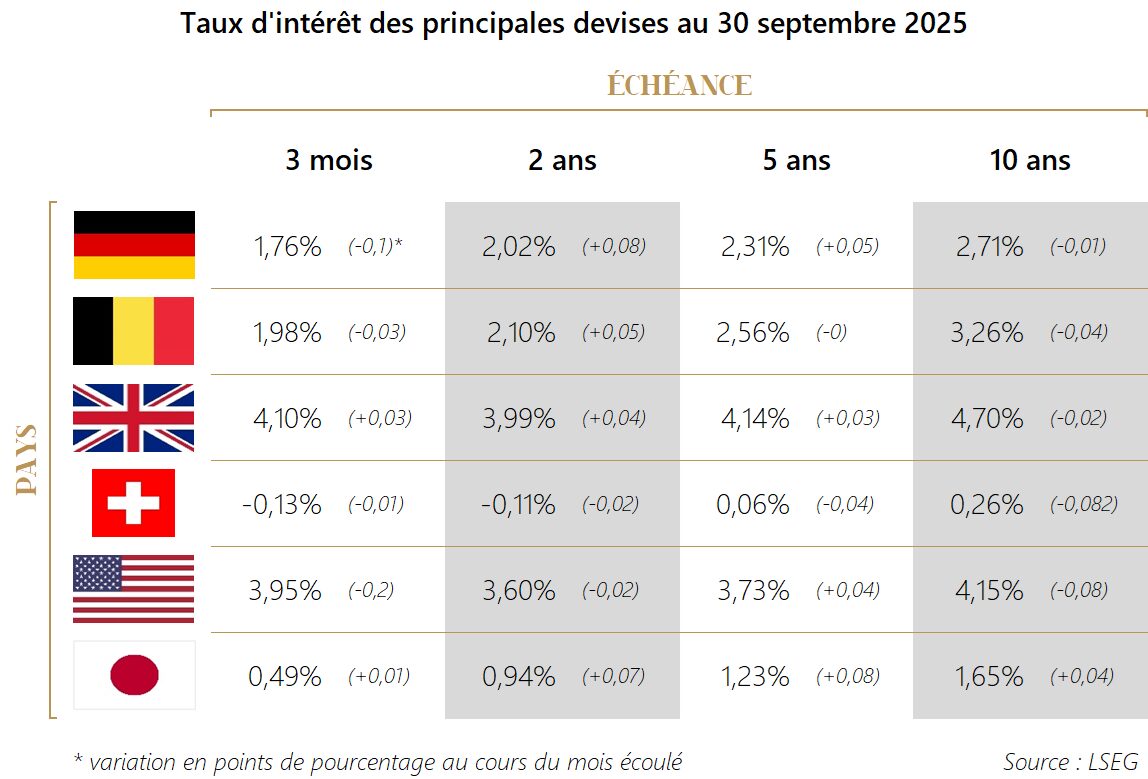

Comme attendu, la Réserve fédérale a abaissé son taux directeur d’un quart de point le 18 septembre, à une fourchette de 4,00% à 4,25%. Le marché anticipe encore trois baisses au cours des douze prochains mois, confirmant le tournant accommodant de la politique monétaire américaine. En Zone Euro, la Banque centrale européenne a maintenu son taux de dépôt à 2%. Une nouvelle baisse d’ici la fin de l’année reste envisagée, même si la détente monétaire touche probablement à sa fin.

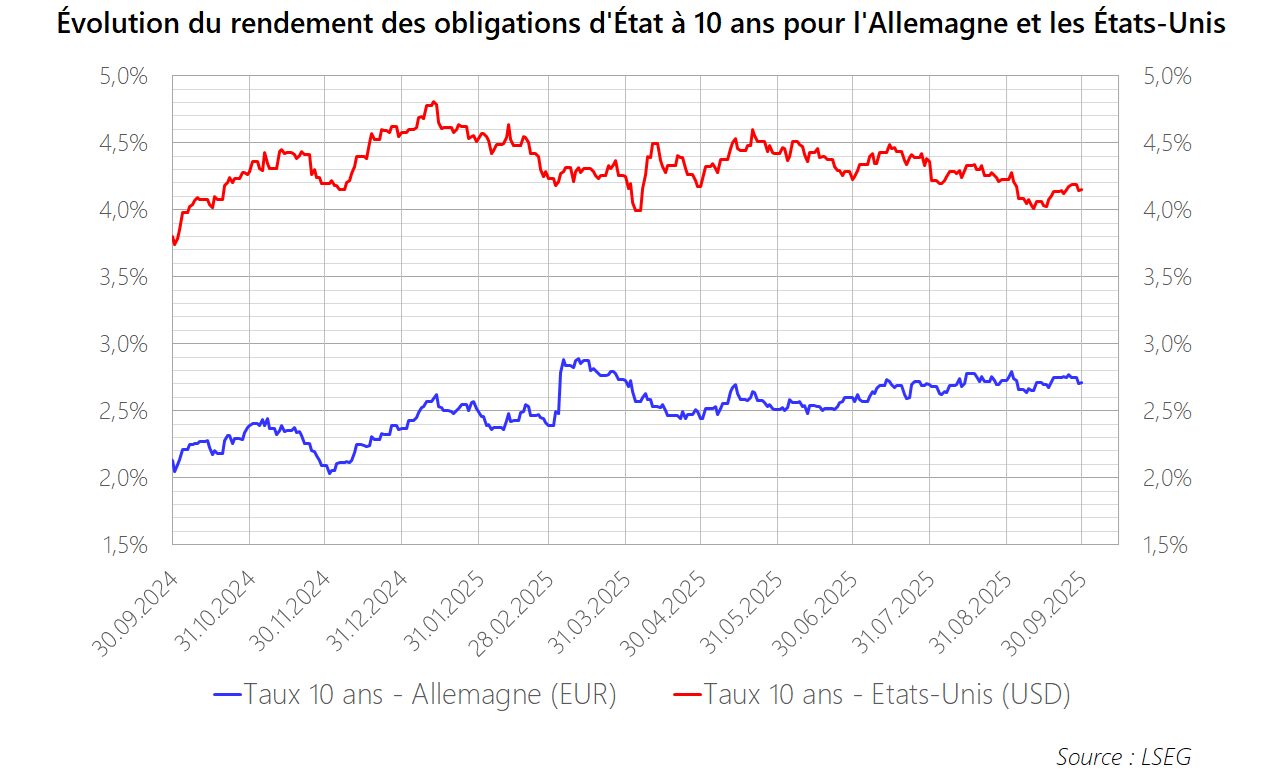

Les rendements obligataires de moyen et long termes en euro comme en dollar sont restés remarquablement stables en septembre. Cette inertie surprend au vu de plusieurs sources d’instabilité potentielle : inflexion des politiques monétaires, déficits publics élevés et incertitudes inflationnistes. En France, la prime de risque politique croissante se traduit par un nouvel écart entre le taux à 10 ans français et le taux allemand.

Sur le marché des changes, le dollar évolue depuis trois mois dans une bande étroite entre 1,16 et 1,18 pour un euro. Sa dépréciation cumulée depuis le début de l’année atteint désormais 11,8%. La perspective d’un assouplissement prolongé de la politique monétaire américaine continue de peser sur le billet vert, tandis que la fin du cycle de baisse des taux en Europe soutient l’euro. Ce dernier s’apprécie face à la plupart des grandes devises depuis janvier.

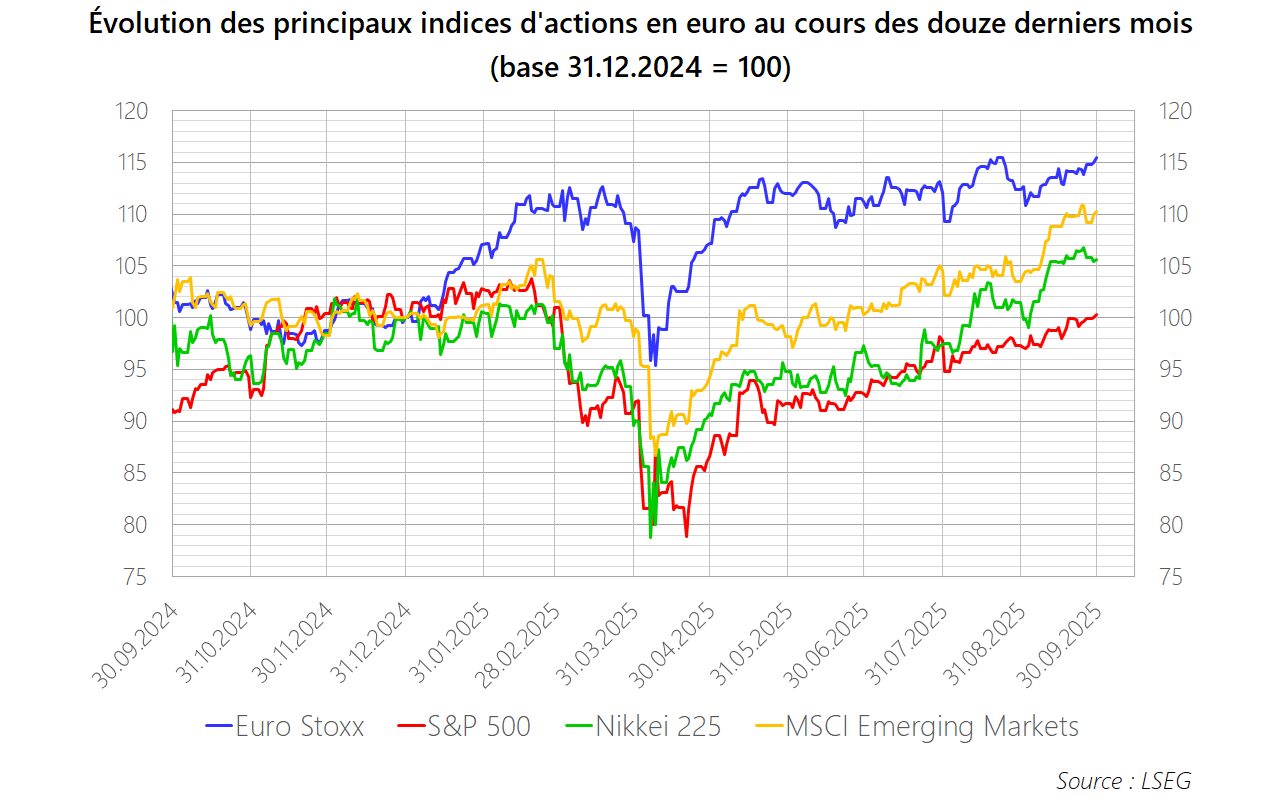

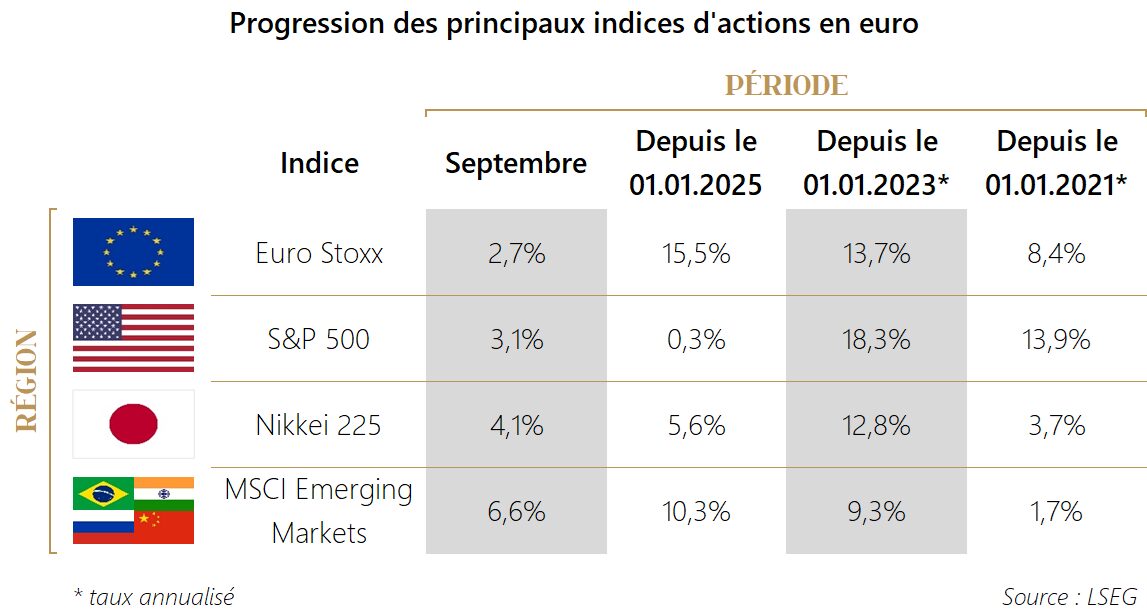

Les marchés d’actions ont retrouvé une belle dynamique haussière en septembre, soutenus par la détente monétaire américaine et la publication de solides résultats d’entreprises. Le rebond a été particulièrement marqué sur les marchés émergents (+ 6,6% pour l’indice MSCI Emerging Markets en euro). L’indice Euro Stoxx a progressé de 2,7% sur le mois, portant sa performance depuis le début de l’année à 15,5%. L’indice S&P 500 a gagné 3,1%, mais sa performance annuelle reste limitée pour l’investisseur européen à cause de la faiblesse du dollar. Les actions japonaises (+ 4,1% pour le Nikkei 225) profitent également d’un contexte porteur.

Stratégie d’investissement

En septembre, nous nous sommes laissé porter par la hausse des marchés boursiers.

Pour les portefeuilles qui visent plus particulièrement la capitalisation des revenus et des gains, nous avons acheté l’obligation International Bank for Reconstruction and Development 0,1% 17.09.2035 au cours de 74,63%.

Pour les portefeuilles qui visent plus particulièrement le rendement courant, nous avons procédé à deux arbitrages. A la suite de leur bonne prestation boursière, Danone et Iberdrola ont vu mécaniquement fondre le rendement de leur dividende. Nous avons vendu ces deux positions pour investir, en remplacement, dans Pernod Ricard et Veolia Environnement, dont le rendement de dividende est sensiblement supérieur.

En gestion immobilière, nous avons allégé les participations dans Cofinimmo et Retail Estates pour couvrir une nouvelle position en Vastned.

Pour la suite, les croissances bénéficiaires attendues demeurent confortables tant en Europe qu’aux États-Unis. Les révisions de ces prévisions ont toutefois été très limitées ces dernières semaines. Du côté des taux, on sait que le relâchement de la politique monétaire européenne touche à sa fin. Un cycle baissier s’ouvre aux États-Unis, mais sa vitesse et son amplitude paraissent à ce stade limitées. Nous craignons dès lors que les marchés boursiers, qui évoluent grosso modo à leur sommet historique, manquent de catalyseurs pour poursuivre leur appréciation sans accroc. Aussi nous veillerons à couper les surpondérations que la hausse des bourses provoque dans les portefeuilles qui nous sont confiés en gestion.