La confiance des entreprises se redresse en Zone Euro où l’inflation semble bien maîtrisée. L’image est plus contrastée aux États-Unis où ménages et entreprises ne partagent pas le même optimisme et où l’inflation peine à refluer. La Réserve fédérale a néanmoins abaissé son taux directeur. Les marchés boursiers restent soutenus par la conjoncture, des résultats solides et la détente monétaire américaine. Nous restons toutefois vigilants car des valorisations élevées ne toléreront pas la déception.

Conjoncture & marchés financiers

Aux États-Unis, les indicateurs de confiance se redressent, en particulier dans les services, tandis que la manufacture reste bien orientée. Ce regain d’optimisme suggère que la croissance économique devrait rester soutenue dans les trimestres à venir, même si aucune statistique officielle n’a été publiée concernant le marché de l’emploi en raison du « shutdown ». Les ménages, eux, demeurent sceptiques. La confiance des consommateurs est minée par la crainte d’un coût de la vie durablement élevé et contraste avec l’optimisme relatif des entreprises.

En Zone Euro, la situation s’améliore légèrement. La confiance des chefs d’entreprise dans les services s’est redressée, tandis que le sentiment reste mitigé dans la manufacture. Ce sursaut de confiance, particulièrement visible en Allemagne, pourrait annoncer une accélération progressive de la croissance dans les mois à venir. En revanche, l’instabilité politique continue de peser en France, où la prudence domine parmi les dirigeants.

Les marchés des matières premières évoluent peu depuis le début de l’année. Le pétrole s’inscrit dans une tendance légèrement baissière. L’Arabie saoudite continue de produire abondamment afin de tenter de gagner des parts de marché, ce qui pèse sur les cours. L’or, en revanche, a poursuivi son ascension en octobre avant de subir un repli modeste en fin de mois. Le métal jaune reste soutenu par la demande persistante des banques centrales orientales, notamment chinoise, et par des achats d’investisseurs privés, qui se joignent au train de la hausse.

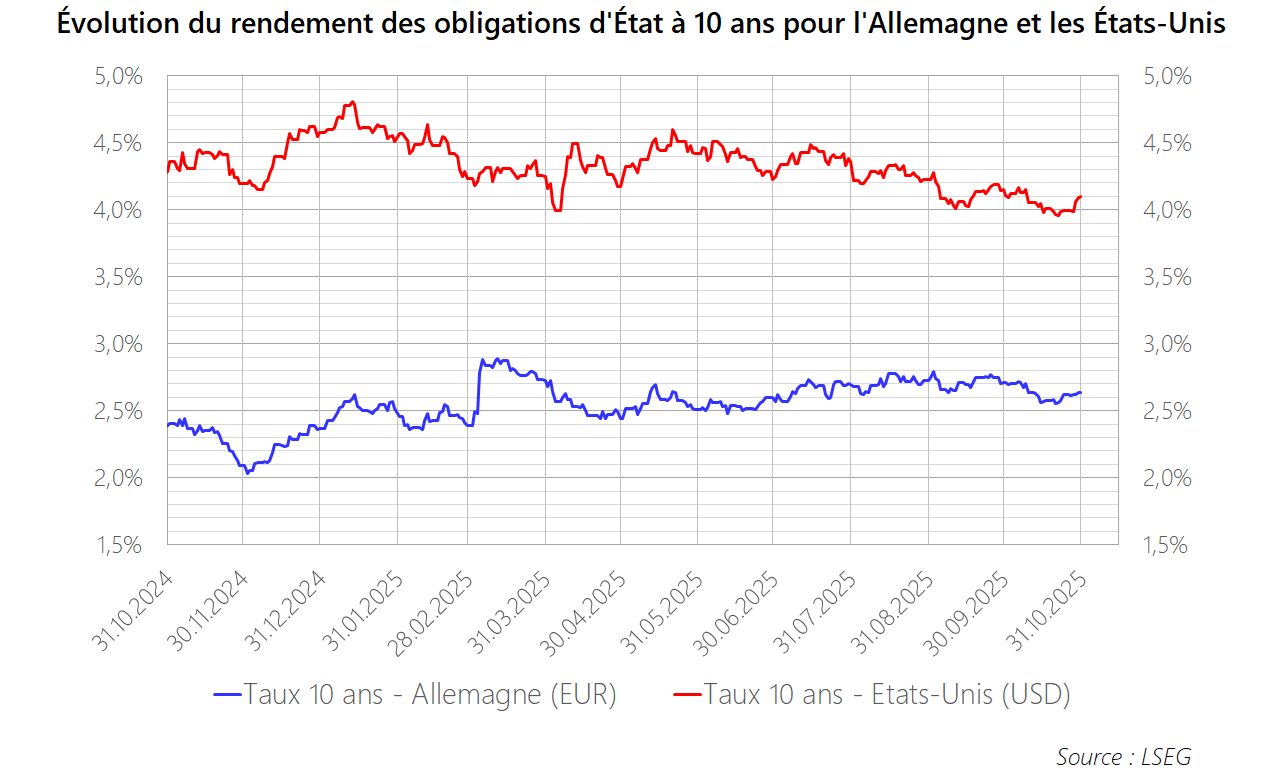

Sur le front des prix, l’inflation générale américaine poursuit sa lente remontée. Elle atteint désormais 3%, tandis que l’inflation sous-jacente (hors alimentation et énergie) se stabilise autour de ce même niveau. Les anticipations d’inflation à moyen terme restent contenues. En Zone Euro, la stabilité domine. L’inflation de base oscille entre 2,3% et 2,4% depuis six mois, tandis que l’indice global reste compris entre 1,9% et 2,2%. A plus long terme, les marchés obligataires sont confiants que l’inflation ne devrait pas s’éloigner de l’objectif de 2% que s’est donné la Banque centrale européenne (BCE).

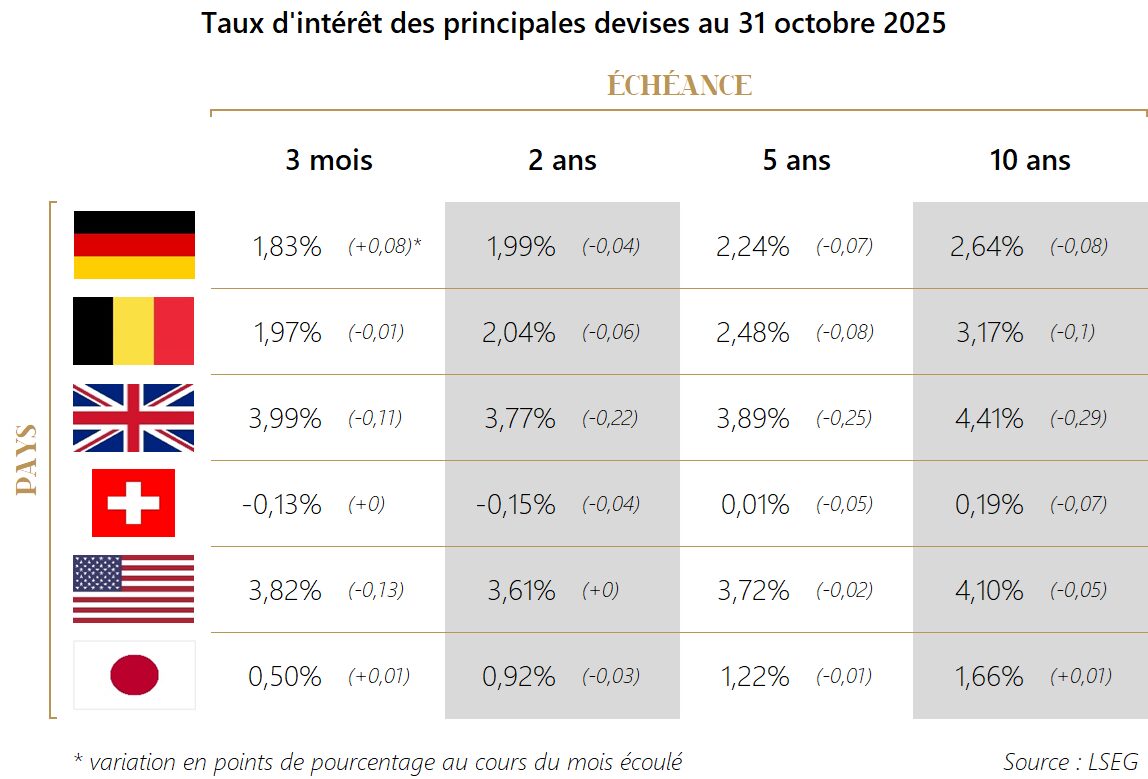

Sur le plan monétaire, le 30 octobre, la Réserve fédérale (Fed) a, comme attendu, abaissé une nouvelle fois de 0,25 point son taux directeur, qui se situe désormais entre 3,75% et 4,00%. Le marché table encore sur une à deux baisses supplémentaires dans les six prochains mois, même si le ton plus hésitant de la Fed incite à la prudence. En Zone Euro, la BCE a maintenu le statu quo. Le taux de dépôt reste fixé à 2,00% depuis le 11 juin. Les investisseurs doutent désormais qu’une nouvelle baisse intervienne encore cette année.

Les rendements obligataires à moyen et long termes ont très peu évolué. Ils se sont légèrement tassés en euro et sont restés quasiment stables en dollar, malgré des déficits publics élevés et des perspectives d’inflation toujours incertaines aux États-Unis.

Sur le marché des changes, le dollar a regagné 1,7% face à l’euro en octobre, alors même que la Fed assouplissait sa politique monétaire. Ce mouvement paradoxal reflète un ajustement après plusieurs mois de faiblesse causé par le scepticisme du marché à propos du futur rythme des baisses de taux américaines. Le yen, lui, s’est affaibli, pénalisé par l’attentisme de la Banque du Japon et par la perspective d’une politique budgétaire toujours expansionniste sous la nouvelle Première ministre.

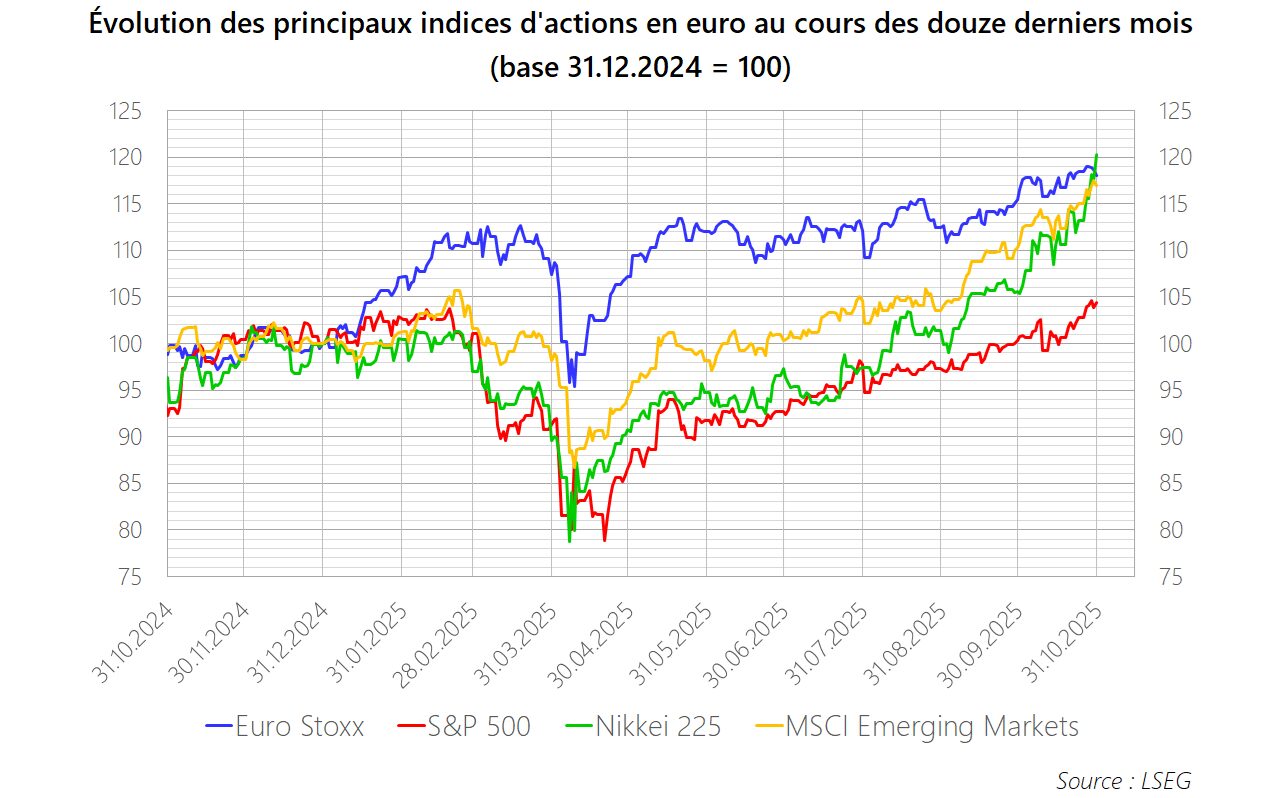

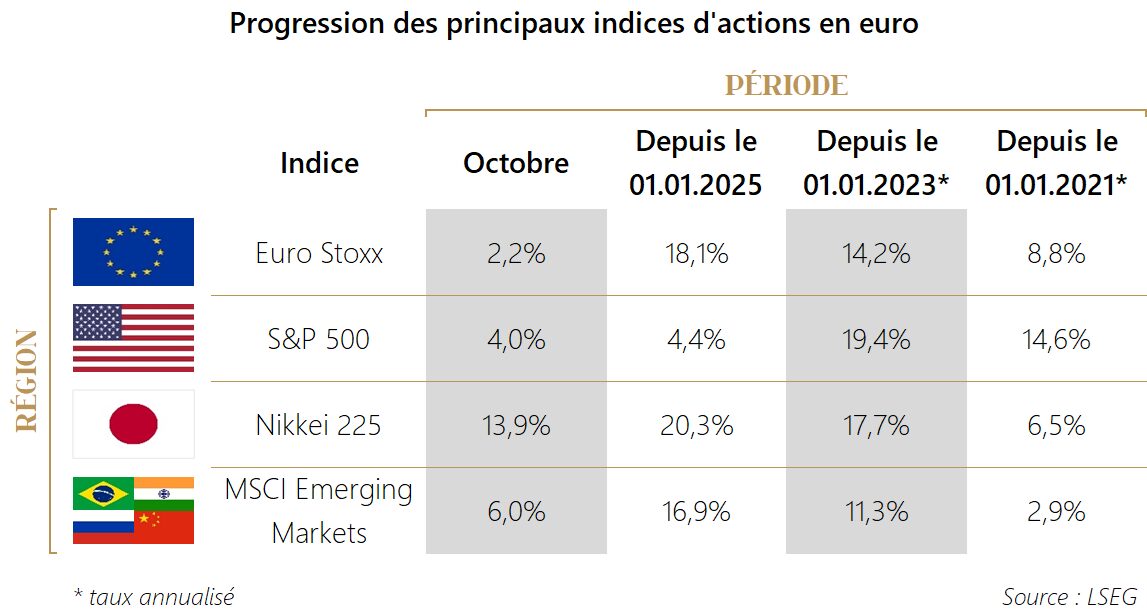

Les marchés d’actions ont prolongé leur hausse en octobre. Ils sont portés par la progression des résultats d’entreprises et, aux États-Unis notamment, par la détente monétaire. Les valorisations, en particulier des grandes valeurs technologiques, restent élevées, mais ont été, jusqu’à présent, soutenues par des croissances et des perspectives bénéficiaires vigoureuses. Les actions japonaises ont effectué un solide rattrapage pour passer en tête de la course annuelle en octobre, malgré la faiblesse du yen. Les actions de la Zone Euro restent très bien orientées depuis le début de l’année, tandis que les titres américains demeurent pénalisés, pour l’investisseur européen, par la faiblesse persistante du dollar.

Stratégie d’investissement

La progression des marchés boursiers a mécaniquement augmenté le poids des actions dans les portefeuilles qui nous sont confiés en gestion. Nous avons dès lors mis à profit la hausse d’octobre pour prendre des bénéfices partiels et alléger plusieurs positions, tant dans certaines lignes individuelles européennes que dans nos expositions aux actions nord-américaines et aux marchés émergents. L’objectif est de maintenir notre allocation d’actifs inchangée malgré les mouvements des marchés et d’éviter un surcroît de risque involontaire.

Pour la suite, les perspectives restent contrastées selon les régions. En Zone Euro, la conjoncture pourrait s’améliorer quelque peu. Les résultats des entreprises devraient continuer à évoluer favorablement, l’inflation demeure maîtrisée et les taux directeurs, qui ne devraient plus baisser – ou très peu –, se situent à un niveau relativement bas. Dans l’ensemble, les conditions financières restent donc favorables aux marchés.

Aux États-Unis, l’incertitude est plus marquée. Si les entreprises se montrent confiantes, les ménages le sont beaucoup moins. Les pressions inflationnistes ne parviennent pas à retomber au niveau souhaité par la Fed. Bien que celle-ci se soit engagée dans un processus de relâchement de sa politique monétaire, elle pourrait réduire son taux directeur moins rapidement qu’escompté par les marchés. Les perspectives bénéficiaires des entreprises américaines demeurent certes élevées et soutiennent la progression boursière, mais les valorisations sont déjà exigeantes. Dans ce contexte, toute déception pourrait entraîner une correction.

Nous restons donc confiants mais vigilants, conscients que le soutien actuel apporté par les bénéfices et par la détente monétaire devra s’accompagner d’une amélioration durable des fondamentaux pour que le mouvement haussier se poursuive sans heurts.