Marchés financiers

Les dynamiques divergent entre les Etats-Unis et la Zone Euro. Croissance économique atone et désinflation pour celle-ci, activité soutenue et processus désinflationniste au ralenti pour celle-là. La baisse des taux est reportée aux Etats-Unis quand elle se précise en Zone Euro. Les marchés boursiers voient des raisons différentes de se réjouir.

Conjoncture

Après avoir évité la récession de justesse, la Zone Euro devrait bénéficier d’une légère accélération de l’activité économique dans les mois à venir. Les secteurs des services devraient contribuer positivement à cette accélération, car, pour sa part, l’activité manufacturière demeure atone. Si cette évolution est favorable, la croissance économique reste faible.

Aux Etats-Unis également, les indicateurs avancés se redressent et annoncent une embellie conjoncturelle après avoir laissé présager un ralentissement économique, qui s’est révélé aussi furtif qu’indolore. Le marché de l’emploi continue à se montrer particulièrement résilient, et avec lui la consommation des ménages, même si on observe, par exemple, une très légère augmentation du taux de chômage. L’utilisation des capacités de production faiblit dans la manufacture, témoignant, comme en Europe, que l’activité y est moins dynamique que dans les services. Quoi qu’il en soit, l’économie américaine est sensiblement plus vigoureuse que l’européenne.

Parmi les principaux pays émergents, l’Inde est celui dont la croissance économique est la plus vigoureuse. La conjoncture pourrait se redresser quelque peu en Chine, grâce notamment au soutien apporté par la bonne tenue de l’économie mondiale à ses exportations, mais elle reste tributaire de la mollesse de la demande intérieure et de l’instabilité de son marché immobilier.

Matières premières

Témoin de la relativement bonne tenue de l’économie mondiale, le cours des matières premières a progressé durant le trimestre écoulé. L’or, de son côté, a une nouvelle fois profité d’une demande soutenue des banques centrales de plusieurs pays émergents pour se hisser vers de nouveaux sommets.

Inflation

L’inflation poursuit sa décrue. Elle baisse toutefois de moins en moins vite aux Etats-Unis. Hors énergie et alimentation, l’indice des prix à la consommation a progressé de 3,8% entre mars 2023 et mars 2024 et a encore un bon bout de chemin à parcourir avant d’atteindre l’objectif de 2%. Il y a six mois, son évolution s’élevait à 4,1%.

Le recul de l’inflation est sensiblement plus marqué en Zone Euro. Hors énergie et alimentation, le renchérissement annuel du panier d’un ménage moyen est attendu à 3,1% à fin mars, bien en deçà de son évolution américaine. Il s’élevait encore à 5,5% à la fin du mois de septembre dernier. L’appréciation annuelle du panier complet s’est, quant à elle, limitée à 2,4% à la fin du trimestre écoulé, soit plus très loin de l’objectif de 2% que s’est fixé la Banque centrale européenne.

Politique monétaire

Les banques centrales européenne et américaine n’ont pas bougé leurs taux au cours du premier trimestre 2024 (pour mémoire, 4,00% pour le taux de dépôt en euro et une fourchette de 5,25% à 5,50% pour le taux directeur en dollar). Jusqu’il y a peu, l’américaine se montrait la plus disposée à assouplir sa politique monétaire. Toutefois, le net ralentissement dans le rythme de contraction de l’inflation, qui ne baisse quasi plus aux Etats-Unis, la pousse désormais à temporiser. A ce jour, une baisse du taux directeur américain n’est plus attendue avant septembre et seules deux baisses pourraient être décidées cette année. Certains analystes commencent à penser que la Réserve fédérale pourrait même ne pas avoir à baisser ses taux en 2024.

L’image est sensiblement différente en Zone Euro. Ici, l’inflation poursuit bien sa décrue, aidée en cela par une conjoncture atone. Généralement plus conservatrice, la Banque centrale européenne pourrait néanmoins fort bien baisser ses taux avant sa consœur américaine. Pour l’instant, le marché s’attend à un premier assouplissement à l’occasion de la réunion de politique monétaire de la Banque le 6 juin prochain.

Rendements obligataires

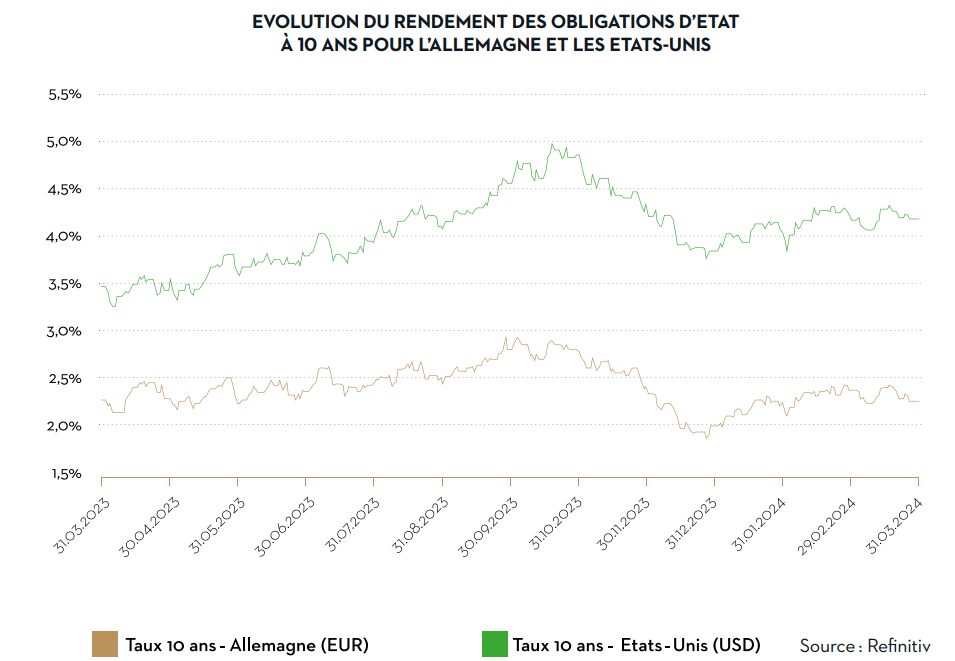

A la suite du ralentissement dans le processus de désinflation et du report qui en résulte de l’assouplissement monétaire, les rendements obligataires se sont redressés, selon les échéances, de quelque 0,20 à 0,40 point de pourcentage en dollar durant le trimestre écoulé. Un peu étonnamment, parce que, contrairement aux Etats-Unis, l’inflation y poursuit sa décrue et l’assouplissement monétaire n’y est pas postposé, les rendements obligataires ont progressé dans les mêmes proportions en euro.

Que ce soit en euro ou en dollar, ils restent toutefois bien en deçà des niveaux atteints en septembre-octobre 2023, signalant que les marchés n’anticipent pas une résurgence des pressions inflationnistes.

Les courbes des taux demeurent inversées dans les deux devises, c’est-à-dire que les taux longs sont moindres que les taux courts. Les marchés restent donc convaincus que les taux courts vont baisser sensiblement dans les trimestres à venir puisque les taux longs ne sont pas autre chose que la résultante de la composition des taux courts présent et futurs.

Devises

Dès lors que la Réserve fédérale américaine fait mine de postposer, a fortiori postpose, la baisse de son taux directeur alors que la Banque centrale européenne ne change pas d’attitude, le différentiel attendu entre la rémunération d’un placement à court terme en dollar et celle en euro augmente. Le billet vert gagne alors en attractivité et s’apprécie face à l’euro.

Marchés Boursiers

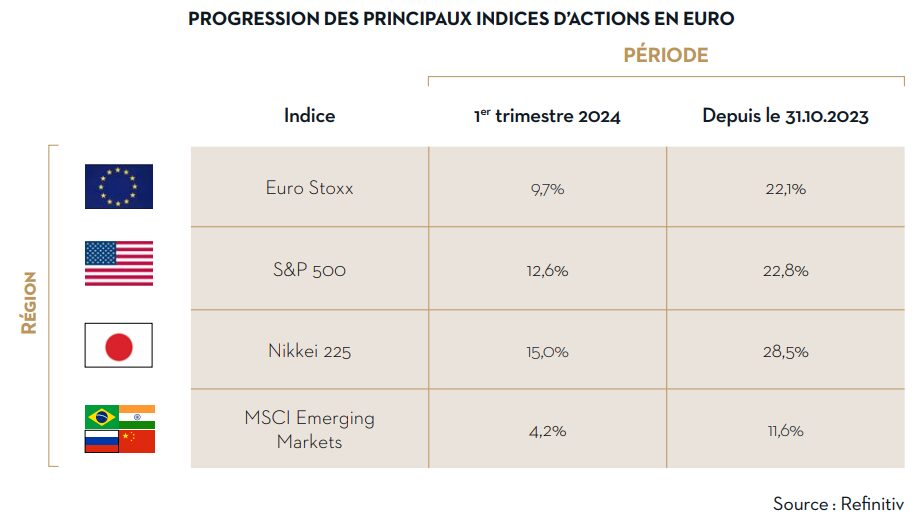

Depuis fin octobre, la plupart des indices boursiers ont connu une appréciation sensible (voir notre tableau ci-dessous). Les actions européennes et américaines ont progressé, en euros, d’un peu plus de 20%, les japonaises de près de 30% et les marchés émergents de « seulement » un peu plus de 10%.

Cette hausse notable a, dans le cas des pays industrialisés occidentaux, jusqu’il y a peu, été soutenue par la contraction de l’inflation, qui permettait d’entrevoir un assouplissement des politiques monétaires et donc une diminution du coût du capital. En effet, la perspective d’une baisse des taux, bien plus que la croissance bénéficiaire des entreprises, a permis une telle revalorisation des actions.

Par exemple, sur le seul trimestre écoulé, l’indice S&P 500 des 500 plus grosses entreprises cotées américaines s’est apprécié de 10,2%. Dans le même temps, les bénéfices des entreprises qui le composent n’ont progressé que de 0,2% (sur la base des bénéfices attendus par le consensus des analystes pour le premier trimestre 2024). Le ratio cours / bénéfices de l’indice a, lui, progressé de 9,9%. L’essentiel de la hausse de l’indice S&P 500 provient donc de la disposition des investisseurs à payer plus cher un actif (i.e. des actions) qui génère un rendement grosso modo inchangé (i.e. les bénéfices des entreprises).

Plus récemment et aux Etats-Unis en particulier, le net ralentissement dans la décrue de l’inflation a éloigné quelque peu la perspective d’une baisse prochaine des taux d’intérêt de court terme et légèrement poussé les taux longs à la hausse. La bourse américaine ne trouve donc plus de ressort dans la (perspective de) baisse du coût du capital, mais plutôt dans l’anticipation d’une embellie conjoncturelle qui soutiendrait la croissance des ventes et des bénéfices des entreprises voire dans un regain de l’appétit pour le risque des investisseurs. Il est vrai que le consensus des analystes anticipe une nette accélération dans la croissance des bénéfices des entreprises de l’indice S&P 500 puisque ceux-ci sont désormais attendus en progression de plus de 17% pour les douze mois qui viennent.

Comme nous l’avons vu plus haut, la situation est quelque peu différente dans la Zone Euro. L’environnement économique y est plus morose. La croissance bénéficiaire attendue des plus grosses entreprises cotées de la région dépasse tout de même les 9% pour les douze mois à venir, ce qui reste appréciable. En revanche, la baisse des taux devrait s’y concrétiser plus rapidement, ce qui constituera, pourvu qu’elle se produise effectivement, un soutien au renchérissement des actions. En outre, la faiblesse de l’euro qui devrait l’accompagner renforcera la compétitivité des entreprises européennes à l’international.

Stratégie d’investissement

Si le marché se réjouit de la résilience de l’économie américaine, il ne faudrait pas que le processus désinflationniste se grippe et que la Réserve fédérale reporte sine die l’assouplissement de sa politique monétaire. En Europe, on reste sur le scenario d’une croissance faible et désinflationniste avec la perspective d’une baisse prochaine des taux d’intérêt. Nous pensons que les marchés se sont montrés quelque peu complaisants en ce début d’année et que les mois à venir pourraient s’avérer plus incertains.

Nous évoquions dans notre précédente édition notre scenario de base, qui se fonde sur une poursuite (voire une accentuation) du ralentissement économique. Ce scenario reste valable pour la Zone Euro puisque, même si la conjoncture s’y améliore un peu, la croissance économique reste faible. Les pressions inflationnistes y régressent et la Banque centrale européenne (BCE) contemple l’idée de baisser une première fois ses taux directeurs en juin. Or, comme nous l’avons déjà évoqué, nous pensons que l’impact, positif, d’une baisse des taux sur la valorisation des actions sera plus important que celui, négatif, d’une contraction de la croissance bénéficiaire des entreprises, d’autant qu’une récession qui verrait s’effondrer ces bénéfices n’est pas à l’ordre du jour.

Aux Etats-Unis, en revanche, force est de constater que l’économie affiche une insolente résilience. Notre scenario ne s’y vérifie pas. La croissance économique va soutenir les résultats des entreprises, qui devraient sensiblement progresser. Revers de la médaille, le processus de désinflation semble faire une pause à un niveau trop élevé pour la Réserve fédérale américaine (Fed), qui temporise et retarde l’assouplissement monétaire tant attendu. Ce changement d’attitude nous incite à la prudence. Durant le trimestre écoulé, nous avons quelque peu allégé les actions américaines, dont le poids grossissait dans les portefeuilles qui nous sont confiés en gestion.

Jusqu’à présent, les marchés boursiers ont voulu voir le verre à moitié plein. Certes la croissance économique est faible (surtout en Europe), mais elle remonte. Certes l’inflation demeure supérieure au niveau souhaité par les banques centrales, mais elle continue à baisser (surtout en Europe). Certes le démarrage de l’assouplissement monétaire est reporté (surtout aux Etats-Unis), mais il finira par se produire d’ici la fin de l’année.

Il faut se réjouir que le resserrement monétaire que nous avons vécu entre mars 2022 (première hausse de taux de la Fed) et septembre 2023 (dernière hausse de taux de la BCE) soit parvenu à calmer suffisamment le jeu pour dissiper progressivement les pressions inflationnistes sans provoquer de récession ni d’accroissement significatif du chômage. L’équilibre demeure toutefois fragile. Dans un tel contexte, l’attitude des investisseurs peut vite changer pour passer de l’optimisme béat au scepticisme sans que les données économiques et financières sous-jacentes n’aient fondamentalement changé. Les marchés pourraient dès lors subir davantage de volatilité dans les mois à venir, ce qui pourrait surprendre après environ six mois de hausse quasi ininterrompue.

Nous n’avons pas modifié notre allocation stratégique dans les portefeuilles qui nous sont confiés en gestion, notamment parce que les évolutions tant macroéconomiques (la croissance se redresse, les pressions inflationnistes faiblissent et les politiques monétaires devraient tôt ou tard être assouplies) que microéconomiques (les résultats des entreprises sont globalement bons et attendus en progression) demeurent favorables. Nous sommes toutefois vigilants car nous nous méfions d’une certaine complaisance des marchés, dont l’opinion pourrait tourner.

En gestion immobilière, nous avons réinvesti une partie des liquidités reçues de l’OPA sur Intervest Offices & Warehouses dans Warehouses de Pauw (logistique, branche de l’immobilier la plus porteuse) et Cofinimmo (dont la décote de 35% nous semble excessive).