La croissance économique devrait rester modérée dans les trimestres à venir. Vu l’évolution incertaine de l’inflation aux États-Unis, les taux courts restent élevés en dollars. En revanche, ils continuent à baisser dans la Zone Euro où les taux longs bougent peu. Le dollar s’enfonce, l’euro se renforce. Les actions européennes se sont un peu tassées en juin et les américaines ont repris quelques points. Nous avons allégé quelques positions dans les portefeuilles qui nous sont confiés en gestion.

Marchés financiers

Aux États-Unis, les signaux conjoncturels sont mitigés. La confiance des ménages demeure faible, tandis que celle des chefs d’entreprises est modérément positive. Le marché de l’emploi continue à afficher une bonne résilience malgré quelques signes de faiblesse.

En Zone Euro, les indicateurs avancés pointent vers une croissance très faible. En Allemagne, les plans d’investissement public dans les infrastructures et la défense devraient soutenir l’activité économique, mais ils ne se déploieront que très progressivement. La France, quant à elle, reste paralysée par un gouvernement réduit aux affaires courantes.

Globalement, la conjoncture ne devrait pas s’emballer dans les trimestres à venir, la faute notamment à l’inconstance de la politique économique américaine et à une demande domestique atone en Europe et en Chine.

Durant le mois écoulé, le cours du pétrole a été secoué par les tensions entre Israël et l’Iran. Il a dans un premier temps rapidement grimpé alors que les deux pays s’échangeaient une partie de leur arsenal militaire. Il a toutefois très vite perdu ce qu’il avait gagné dès la suspension des hostilités. Ces tensions ont également temporairement poussé l’or vers un nouveau sommet.

La croissance des prix à la consommation demeure modérée aux États-Unis. Les entreprises, qui avaient garni leurs stocks avant l’instauration de la hausse des tarifs douaniers, n’ont pas encore véritablement dû relever le prix de vente de leur production. Toutefois, on s’attend à ce que ce processus prenne progressivement fin durant l’été. La Réserve fédérale (Fed) continue donc à temporiser, d’autant que le dollar poursuit son repli, ce qui rend les biens et services importés mécaniquement plus chers. Le marché s’attend toutefois à deux baisses de taux de 0,25 point d’ici la fin de l’année.

L’inflation poursuit sa lente décrue en Zone Euro, notamment parce que la faiblesse de la demande intérieure freine les éventuelles ardeurs des entreprises qui voudraient augmenter leurs prix. En outre, a contrario des États-Unis, la vigueur de l’euro rend les biens et services importés moins chers. Comme déjà mentionné dans notre précédente édition, la Banque centrale européenne a une nouvelle fois baissé ses taux directeurs lors de sa dernière réunion début juin. Le marché s’attend à encore une baisse de taux d’ici la fin de l’année.

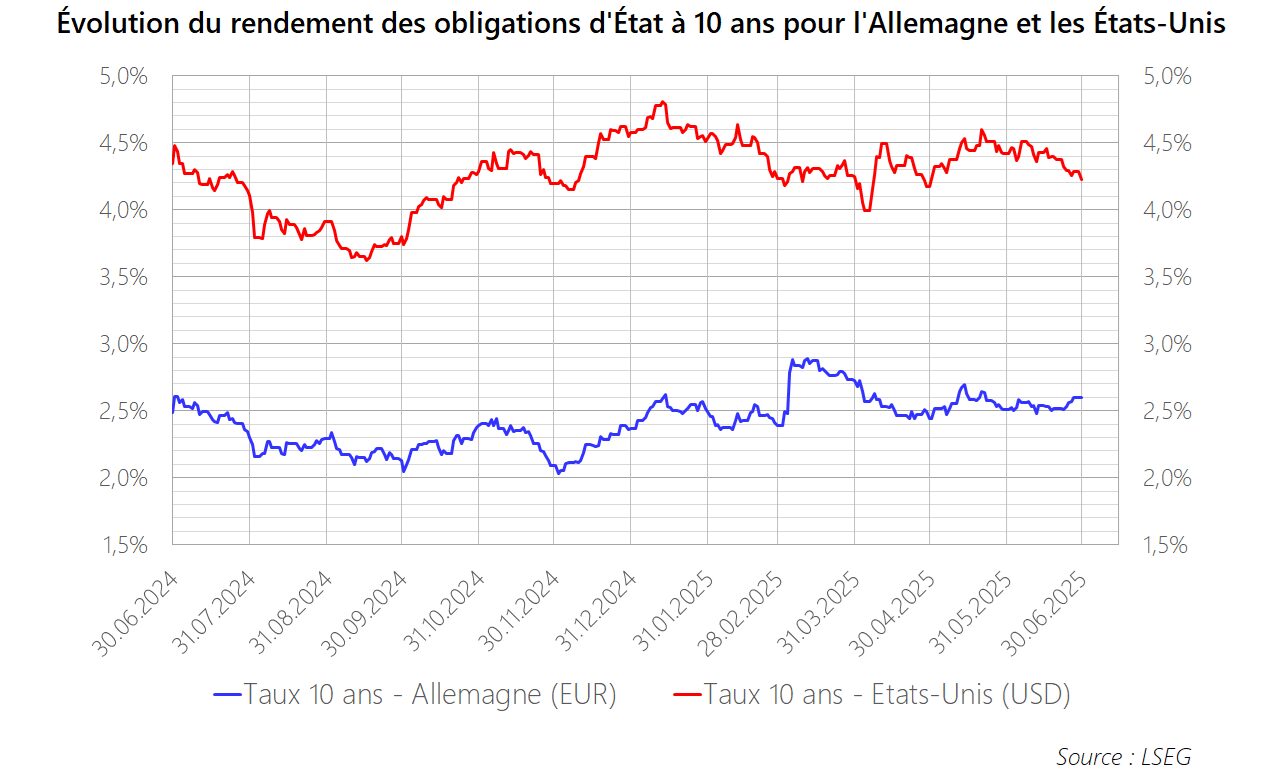

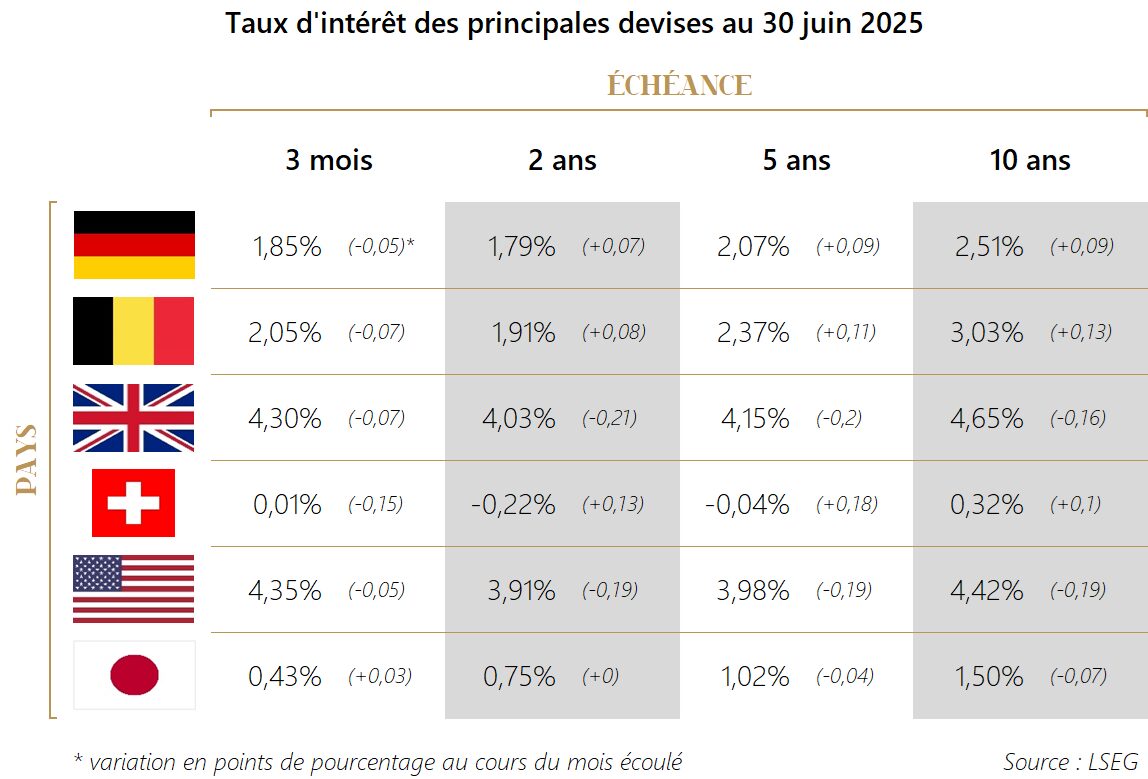

Les rendements obligataires en dollars se sont tassés en juin malgré une grande incertitude à propos de l’évolution prochaine des prix à la consommation et malgré la perspective d’une dégradation des finances publiques américaines. Ils terminent le semestre sous leur niveau de début d’année.

Dans la Zone Euro, les rendements obligataires ont repris, en moyenne, 0,10 point de pourcentage au cours du mois écoulé. Depuis le début de l’année et à l’exception du mois de mars, qui avait dû digérer l’annonce d’un relâchement des règles budgétaires en Allemagne, le taux à 10 ans en euros évolue dans une bande très étroite comprise entre 2,35% et 2,70%.

Le dollar s’est à nouveau enfoncé en juin. Sa dépréciation face à l’euro depuis le début de l’année dépasse à présent 12%. Il souffre de l’incertitude politique américaine et d’une dégradation attendue des finances publiques. L’euro s’est, lui, révélé fort face à toutes les grandes devises en juin. Il profite d’une réallocation d’actifs et de la perspective prochaine de la fin du cycle de baisse des taux directeurs.

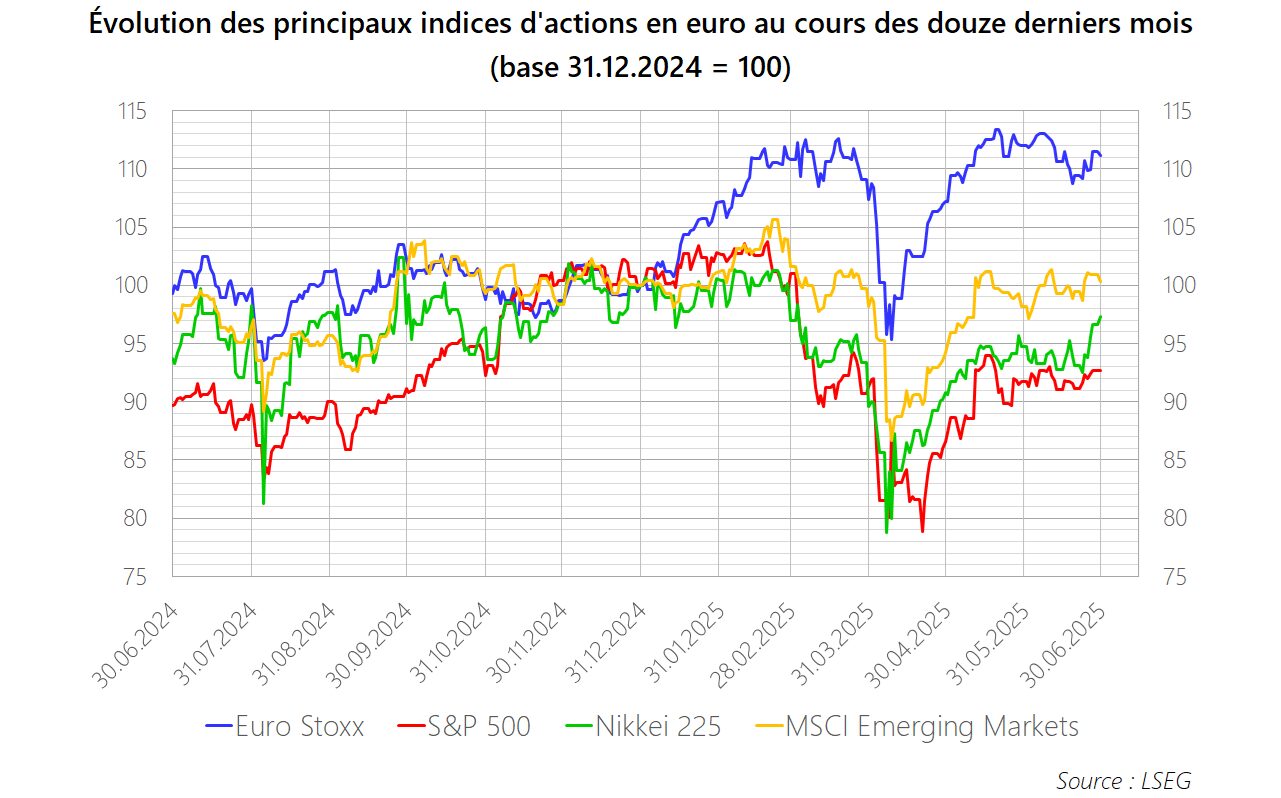

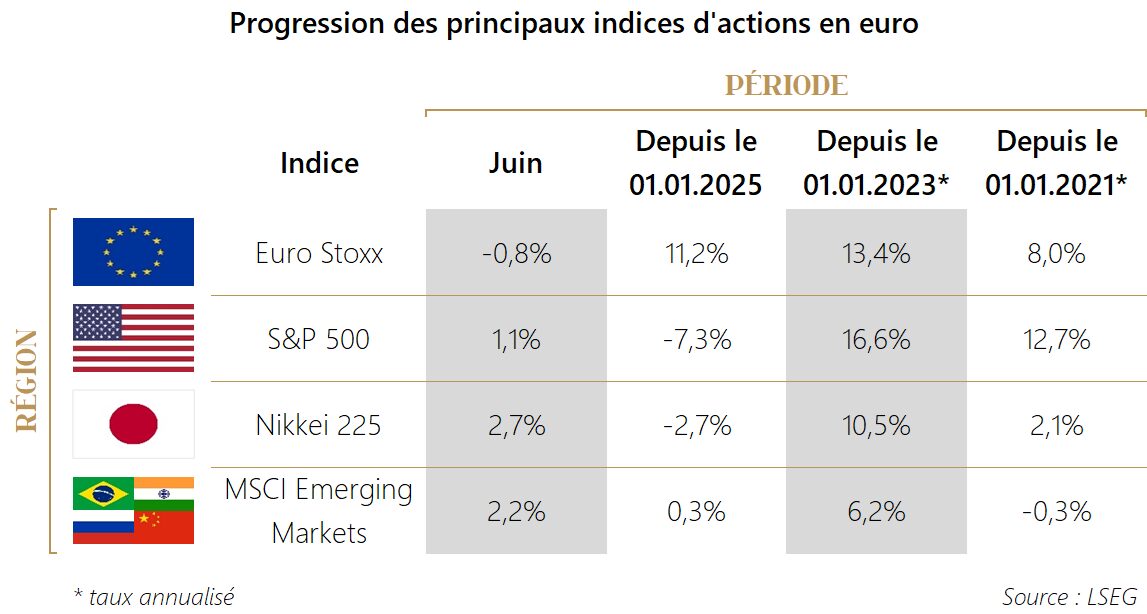

Les actions européennes ont un peu soufflé en juin. L’indice Euro Stoxx s’est ainsi tassé de 0,8%. Depuis le début de l’année, son avance reste appréciable à 11,2%. Les actions américaines ont repris quelques couleurs. L’indice S&P 500 a progressé de 5,0% durant le mois écoulé. Pour l’investisseur européen toutefois, la dépréciation du billet vert réduit cette progression à 1,1% en euros. Depuis le début de l’année, l’indice américain perd 7,3% en euros.

Stratégie d’investissement

Dans les portefeuilles qui nous sont confiés en gestion et qui visent plus particulièrement la capitalisation des gains et des revenus, le rebond des actions américaines, que nous avions renforcées dans le creux d’avril, a mené à une surexposition au marché américain. Nous avons dès lors pris des bénéfices partiels tout en réduisant, au sein de ces actions américaines, l’exposition aux grandes valeurs technologiques, qui continuent à nous sembler trop chères. Pour ces mêmes portefeuilles, nous avons acheté, sur le marché secondaire et sous le pair, une obligation émise par l’Union européenne, dont le coupon s’élève à 0,20% et qui échoit le 4 juin 2036.

Dans les portefeuilles qui visent plus particulièrement la génération de revenu, ce sont surtout les actions européennes à haut rendement de dividende qui commençaient à prendre un peu trop de place. Nous avons en conséquence allégé leurs positions.

L’incertitude perdure quant à l’évolution de l’inflation et, partant, de l’attitude de la Fed. Il est également difficile de prévoir comment vont évoluer les négociations avec l’administration américaine à propos des tarifs douaniers. L’été pourrait donc s’avérer volatil pour les bourses.

Sur le fond et à plus longue échéance, les actions européennes devraient bénéficier de taux d’intérêt plus bas et de politiques budgétaires et économiques moins imprévisibles et plus raisonnables à défaut d’être excitantes. En Allemagne, l’accroissement sensible des investissements publics dans les infrastructures et la défense devrait, à terme, soutenir le développement des entreprises.