Marchés financiers

Il n’y a pire idiot que celui qui se croit malin. Aux États-Unis, le président joue aux apprentis sorciers. Les tensions commerciales qu’il a initiées menacent la croissance économique mondiale, affaiblissent le dollar et rendent les investisseurs nerveux, en obligations comme en actions. En zone euro, le futur chancelier allemand suscite l’espoir d’un regain d’activité grâce à de larges investissements publics. A contrepied de ces dernières années, les bourses européennes surperforment sensiblement l’américaine.

Conjoncture

Aux États-Unis, les gesticulations du Président Trump engendrent beaucoup d’incertitude et pénalisent l’économie. Les enquêtes d’opinion auprès des directeurs d’achats des grandes entreprises témoignent d’un recul de la confiance au cours du trimestre écoulé. L’enquête de l’Université de Michigan auprès des ménages américains dénote également un repli sensible de la confiance des consommateurs américains.

Or ces enquêtes ont été réalisées avant l’annonce par le Président américain, le 2 avril, de l’imposition d’importants droits de douane sur les biens importés des pays qui exportent davantage aux États-Unis qu’ils n’importent des mêmes États-Unis.

Le Président américain semble convaincu que la perte d’emplois subie au fil des récentes décennies dans les secteurs industriels de son pays a été provoquée par les pays tiers qui présentent un excédent commercial avec les États-Unis. Il pense dès lors qu’en rendant les biens importés plus chers (par une hausse de tarifs douaniers ou une dépréciation du dollar), les entreprises vont relocaliser leurs chaînes de production aux États-Unis et embaucher des ouvriers américains en nombre. Or les pertes d’emplois dans l’industrie trouvent leur cause principale dans les gains de productivité et non la mondialisation.

A titre illustratif, les pays asiatiques tels le Vietnam ou le Cambodge exportent davantage qu’ils n’importent aux États-Unis, mais ont-ils pour autant « volé » les emplois américains ? Ils disposent d’une main d’œuvre non qualifiée bon marché attractive pour les industries à forte intensité de personnel (e.g. industrie textile). Ils produisent des biens à faible valeur ajoutée, que les Américains sont friands d’acheter à vil prix. En conséquence, leur pouvoir d’achat est faible. Ils ne peuvent dès lors se permettre d’acheter les produits américains à plus haute valeur ajoutée.

En vérité, le libre-échange a permis à l’ensemble des pays qui y participent de profiter d’une croissance économique supérieure à celle qu’ils auraient connue s’ils n’y avaient pas participé. Si on peut déplorer que les gains de cette croissance n’aient pas été équitablement partagés, les États-Unis ne sont certainement pas à plaindre.

En revanche, la répartition des richesses au sein même des États-Unis est plus probablement la véritable source de frustration d’une part croissante de la population américaine. Mais le Président américain et ses soutiens milliardaires ont sans doute un avantage tout personnel à faire croire que la cause des maux domestiques est étrangère. Un classique.

Si le libre-échange a permis d’accélérer la croissance économique, le restreindre va, a contrario, freiner cette croissance. Si le Président américain s’entête dans sa politique commerciale, ce qui est en réalité peu probable vu la vitesse à laquelle il est capable de retourner sa veste, il provoquera à coup sûr au mieux un ralentissement économique mondial, au pire une récession.

En Zone Euro, la confiance demeure faible, mais pourrait se redresser grâce à la mise en œuvre d’importants plans d’investissement public. Le futur Chancelier allemand, Friedrich Merz, a notamment obtenu de son parlement, en mars, l’accord pour la constitution d’un fonds spécial doté de 500 milliards pour les dépenses d’investissement dans les infrastructures et la protection du climat ainsi que l’abandon du verrou budgétaire constitutionnel pour les dépenses de défense et de sécurité. En France, en revanche, faute d’un gouvernement qui dispose des tous les leviers, la confiance des chefs d’entreprises reste très faible.

Matières premières

Les matières premières dans leur ensemble et le pétrole en particulier se sont montrés volatils durant le trimestre écoulé et très volatils dans la foulée de l’annonce de l’instauration des tarifs douaniers américains. Leur tendance s’est avérée plutôt baissière puisqu’un ralentissement économique mondial provoquerait un affaiblissement de la demande.

L’or a encore accéléré son ascension puisqu’après s’être apprécié de 27% sur toute l’année 2024, il ne lui a fallu que 3 mois et demi pour progresser d’autant en ce début 2025. L’accroissement de la demande de métal jaune provient vraisemblablement de banquiers centraux (et d’investisseurs qui suivent le mouvement) qui souhaitent réduire quelque peu leur dépendance au dollar et à la politique américaine.

Inflation

Si, depuis juin 2024, l’inflation de base (i.e. hors alimentation et énergie) naviguait entre 3,2% et 3,3% aux États-Unis et entre 2,7% et 2,8% en Zone Euro, elle a, au cours du trimestre écoulé, repris le chemin de la baisse. Elle s’établit à fin mars à 2,8% aux États-Unis et à 2,5% en Zone Euro. Evidemment, c’était avant l’instauration des tarifs douaniers américains.

Toutes autres choses restant égales, l’imposition de droits de douane est de nature inflationniste. Elle pousse mécaniquement le prix des biens à la hausse, celui des biens importés, mais aussi celui des biens produits localement qui intègrent des composants importés.

En revanche, l’appauvrissement relatif du consommateur et l’incertitude qu’elle provoque freinent la demande des ménages et l’investissement des entreprises et, partant, entraînent un ralentissement économique, qui est, lui, déflationniste.

L’impact sur l’inflation des tensions commerciales internationales est donc plus difficile à anticiper.

Politique monétaire

La Banque centrale européenne (BCE) a poursuivi le relâchement de sa politique monétaire au cours du trimestre écoulé en réduisant à deux reprises ses taux directeurs et encore une fois ce 17 avril, chaque fois d’un quart de point de pourcentage. Le taux de dépôt s’élève désormais à 2,25%. La BCE confirme que l’escalade dans les tensions commerciales devrait pénaliser la croissance de la Zone Euro. Par ailleurs, la baisse du dollar ajoute aux pressions déflationnistes (les produits dont le prix est fixé en dollar, on pense notamment au pétrole, deviennent mécaniquement moins cher pour le consommateur européen). La BCE se garde bien toutefois de donner des indications pour la suite tant la visibilité est actuellement mauvaise en matière de conjoncture économique.

La Réserve fédérale américaine (Fed) ne s’avoue pas plus visionnaire. Elle a suspendu l’assouplissement de sa politique monétaire car elle est prise entre deux feux. D’une part, elle reconnait, comme sa consœur européenne, que les tensions commerciales sont néfastes pour la croissance économique, ce qui devrait l’inciter à baisser les taux. D’autre part, l’inflation américaine est plus directement impactée par la hausse des tarifs douaniers et la baisse du dollar accentue la hausse des prix des biens (et des services) importés, ce qui devrait pousser la Fed à relever ses taux.

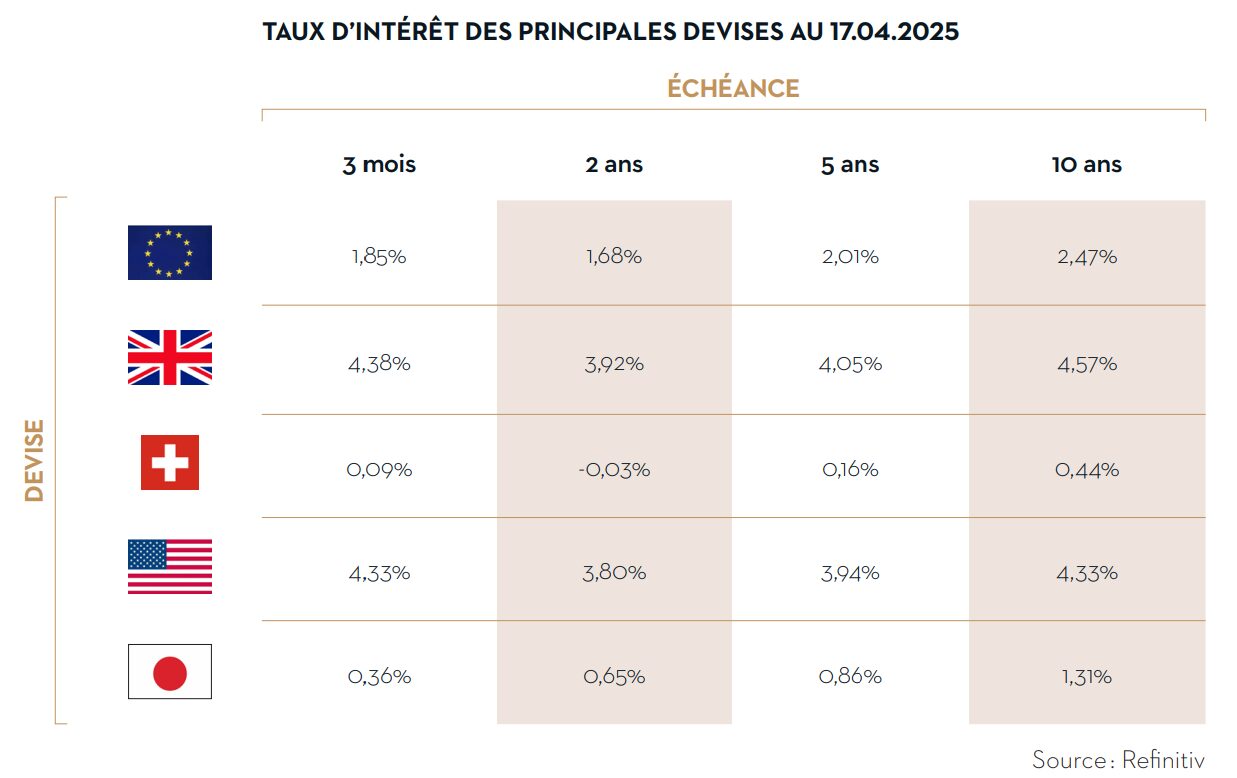

Rendements obligataires

Les rendements obligataires à 10 ans se sont tendus d’environ 0,4 point de pourcentage début mars dans toute la Zone Euro à la suite de l’initiative du futur Chancelier allemand de relâcher l’orthodoxie budgétaire et d’augmenter sensiblement les dépenses d’investissement dans les infrastructures et la défense. Ils se sont tassés depuis, notamment parce que les tensions commerciales menacent de provoquer un ralentissement économique, tandis que les dépenses d’investissement ne se matérialiseront qu’au fil des prochaines années.

Aux États-Unis, l’évolution des rendements obligataires à 10 ans a suivi une tendance baissière tout au long du premier trimestre parce que les inepties du Président américain en matière de politique économique menaçaient déjà la croissance avant l’annonce de l’instauration de tarifs douaniers. Quand celle-ci a été faite, elle a, dans un premier temps, renforcé la tendance baissière des rendements obligataires de long terme. Ceux-ci ont ensuite regagné un demi-point de pourcentage en une semaine car plus que la croissance économique, c’est dorénavant la confiance dans la stabilité des États-Unis qui est remise en cause. En moins de 100 jours, le Président américain a fait de son pays une source de déstabilisation mondiale alors que celui-ci était considéré depuis au moins 80 ans comme un refuge en cas de crise.

Devises

La variation du dollar face à l’euro était relativement insignifiante en janvier et février. L’annonce début mars de la volonté du futur Chancelier allemand de constituer un fonds spécial doté de 500 milliards pour les dépenses d’investissement dans les infrastructures et la protection du climat et d’abandonner le verrou budgétaire constitutionnel pour les dépenses de défense et de sécurité a renforcé la devise européenne. La déclaration par le Président américain de l’instauration des tarifs douaniers a, elle, sensiblement affaibli le dollar. La conjonction de ces deux annonces a affaibli le billet vert de 9% face à l’euro.

Marchés boursiers

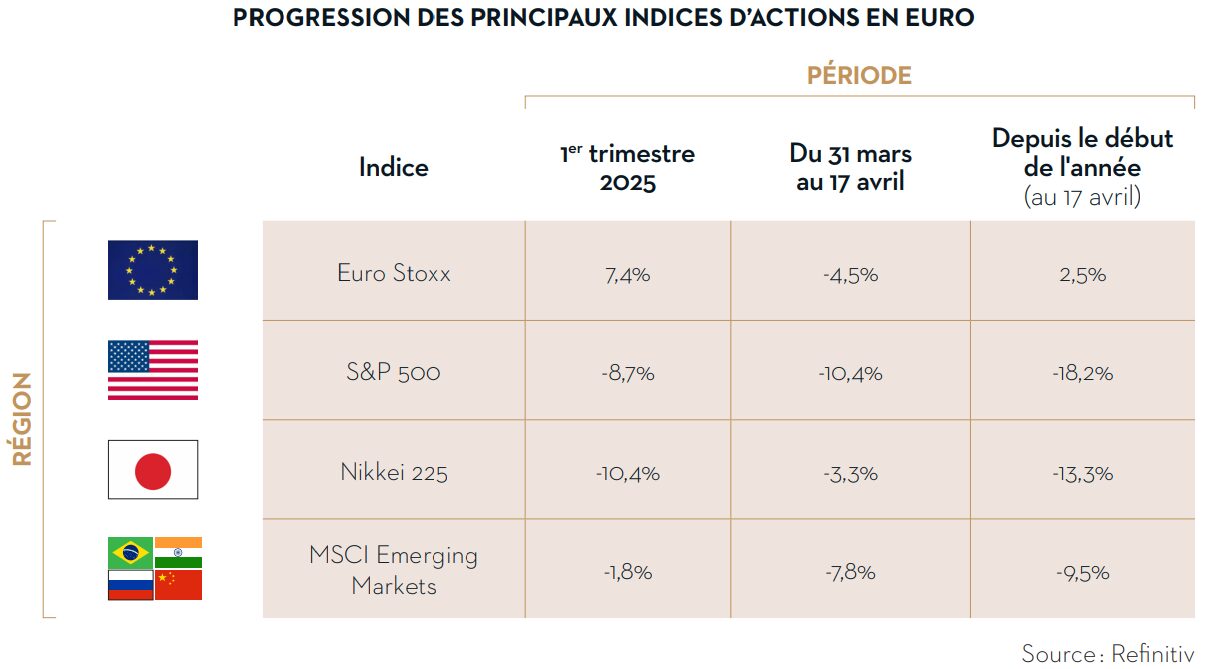

Les bourses de la Zone Euro font la course en tête en ce début d’année, soutenues, dans un premier temps, par la progression des résultats de leurs entreprises, les perspectives de grands plans d’investissement, notamment dans les infrastructures et dans l’armement en Allemagne, et des valorisations de départ attractives. Jusqu’au fameux «jour de la libération», elles gagnaient 8,4%.

Pendant cette même période, les actions américaines pâtissaient pour leur part de leur cherté, de quelques résultats décevants par rapport à des attentes très optimistes et de l’incertitude engendrée par une politique économique déjà aventureuse. L’indice S&P 500 perdait alors 3,6% en dollar, 8% en euros.

C’est peu dire que les bourses ont peu goûté les tensions commerciales initiées par le Président américain. Outre le fait qu’une escalade dans l’imposition de tarifs douaniers risque de freiner la croissance des ventes et des bénéfices des entreprises, l’incertitude que ces tensions soulèvent incite à la prudence et, partant, provoque une dévalorisation des actions.

Du 2 au 8 avril (jour du plus bas local), les actions américaines se sont ainsi repliées de 12,1%. Le Président américain ayant assez rapidement opéré une courbe rentrante dont il a le secret, elles se sont un peu redressées depuis, mais leur recul depuis le début de l’année, combiné à une dépréciation du dollar, n’en reste pas moins sensible. L’indice S&P 500 affiche, pour l’investisseur européen, une correction de 18,2% au 17 avril.

Si les bourses de la Zone Euro ont elles aussi perdu quelque 12,1% entre le 2 et le 9 avril, elles ont davantage rebondi. Comme leur prestation au premier trimestre a été sensiblement meilleure, elles affichent toujours, au 17 avril, un bilan positif de 2,5% depuis le début de l’année

Stratégie d’investissement

L’amateurisme du président américain et de ses groupies en matière de politique économique a provoqué des secousses sur les marchés, secousses que nous avons mises à profit pour renforcer les actions, américaines notamment, dans les portefeuilles qui nous sont confiés en gestion. Nous pensons que des contrepoids, au premier rang desquels se trouvent les marchés financiers, inciteront le président américain à ne pas s’entêter dans ses inepties.

Opérations en gestion

Nous annoncions dans notre précédente édition craindre davantage de volatilité cette année qu’en 2024 à cause d’une possible inflexion dans les politiques monétaires aux États-Unis ou en Europe. En particulier, un arrêt dans la baisse des taux d’intérêt enlèverait un soutien à la valorisation des grandes valeurs technologiques américaines.

De la volatilité, nous venons d’en prendre. Comme souvent, elle n’a pas été directement engendrée par la ou les causes pressenties (en l’occurrence un changement d’attitude des banques centrales), mais par l’ineptie des décisions économiques du Président américain. Cela dit, si les actions américaines sous-performent sensiblement leurs pairs et en particulier les actions européennes depuis le début de l’année, c’est notamment parce que la Réserve fédérale (au contraire de la Banque centrale européenne) a suspendu la baisse de ses taux et que la valorisation de départ des actions américaines était amplement supérieure à celle des actions européennes.

Pour les portefeuilles qui nous sont confiés en gestion, nous avons, en janvier, profité de la remontée des taux longs pour acheter une obligation émise par la Banque européenne d’investissement, E.I.B. 0,01% 15.11.2035 (gestion croissance), et une autre par l’Union européenne, E.U. 2,5% 04.12.2031 (gestion rendement).

En mars, alors que les actions américaines avaient entamé un décrochage par rapport aux autres bourses, nous avons allégé les positions en actions européennes, notamment celles des entreprises de petite capitalisation boursière et de Cofinimmo, qui connaissent un très bon début d’année, pour financer le renforcement d’actions américaines (grande et petite capitalisations boursières).

Dans le creux de début avril, alors que toutes les bourses prenaient l’eau à la suite de la menace de l’instauration de tarifs douaniers prohibitifs de la part des États-Unis et des représailles des autres blocs économiques les plus puissants (e.g. Union européenne, Chine, Canada, etc.), nous avons vendu quelques positions en obligations pour renforcer plus sensiblement les actions américaines (grande capitalisation), les actions des pays émergents et les actions technologiques européennes.

Pour la suite…

Les marchés ont repris quelques couleurs depuis leur creux de début avril, mais ils restent fragiles et dépendants, à court terme du moins, davantage d’effets d’annonce que de réelles données macroéconomiques.

Nous n’avons pas modifié notre allocation stratégique. Nous nous laissons pour l’instant porter par la vague. Si le rebond se renforce, nous serons amenés à prendre quelques bénéfices pour maintenir le poids des actions dans la fourchette de notre allocation stratégique. Si, au contraire, les actions replongent, toutes autres choses restant égales, nous les renforcerons vraisemblablement à nouveau. En effet, on sait le Président américain friand des déclarations «matamoresques », ce qui accroît l’incertitude et peut provoquer de la volatilité sur les marchés. Mais on le devine également vite pleutre et, partant, adepte des courbes rentrantes et autres retournements de veste dès lors que les marchés s’agitent un peu trop ou que ses partenaires (ou adversaires) commerciaux lui tiennent tête