Le mois de mars a été dominé par le conflit au Moyen-Orient et, surtout, la fermeture de facto du détroit d’Ormuz, par lequel transitaient environ 20% de la production mondiale de pétrole et de gaz liquéfié. Ce choc d’offre a profondément modifié l’environnement macroéconomique et financier, en ravivant les tensions inflationnistes et en pesant sur la confiance des agents économiques.

Conjoncture & marchés financiers

Aux États-Unis, la confiance des chefs d’entreprise s’est nettement dégradée dans les services, tandis qu’elle se maintient pour l’instant dans la manufacture. Le marché de l’emploi continue de faire preuve de résilience, notamment grâce à une baisse du taux de participation, qui limite la progression du chômage. Les ménages, en revanche, affichent un pessimisme marqué : leur confiance atteint un plus bas historique et leurs anticipations d’inflation repartent à la hausse, reflet de l’impact direct de la flambée des prix de l’énergie.

En Zone Euro, la situation est comparable. La confiance des chefs d’entreprise s’est fortement contractée dans les services, tandis que la manufacture poursuit paradoxalement son redressement. Ce repli de la confiance est généralisé à l’ensemble de la Zone, à l’exception notable de l’Espagne, qui fait preuve d’une certaine résistance. Dans l’ensemble, le choc énergétique et l’incertitude géopolitique, s’ils se maintiennent, devraient freiner l’activité dans les prochains mois.

À l’échelle mondiale, la détérioration du climat des affaires est également perceptible, y compris dans les pays émergents. Les chefs d’entreprise sont refroidis par la hausse brutale du coût de l’énergie et par l’incertitude géopolitique. À ce stade, ce mouvement traduit davantage un ralentissement de la croissance qu’une entrée en récession, mais les risques baissiers se sont clairement accrus.

Sur le front des prix, l’impact du choc pétrolier a été immédiat. Aux États-Unis comme en Zone Euro, l’inflation a rebondi nettement en mars sous l’effet de la hausse des prix des hydrocarbures. En revanche, l’inflation sous-jacente (hors alimentation et énergie) est restée relativement stable. Le risque principal réside désormais dans l’apparition d’effets de second tour, qui pourraient entretenir une dynamique inflationniste plus durable.

Les marchés des matières premières ont logiquement été les premiers touchés. Le prix du pétrole a bondi de plus de 60% en mars et a presque doublé depuis le début de l’année, conséquence directe de la fermeture du détroit d’Ormuz. À l’inverse, le cours de l’or a reculé, pénalisé par la hausse des rendements obligataires qui renchérit le coût d’opportunité de sa détention.

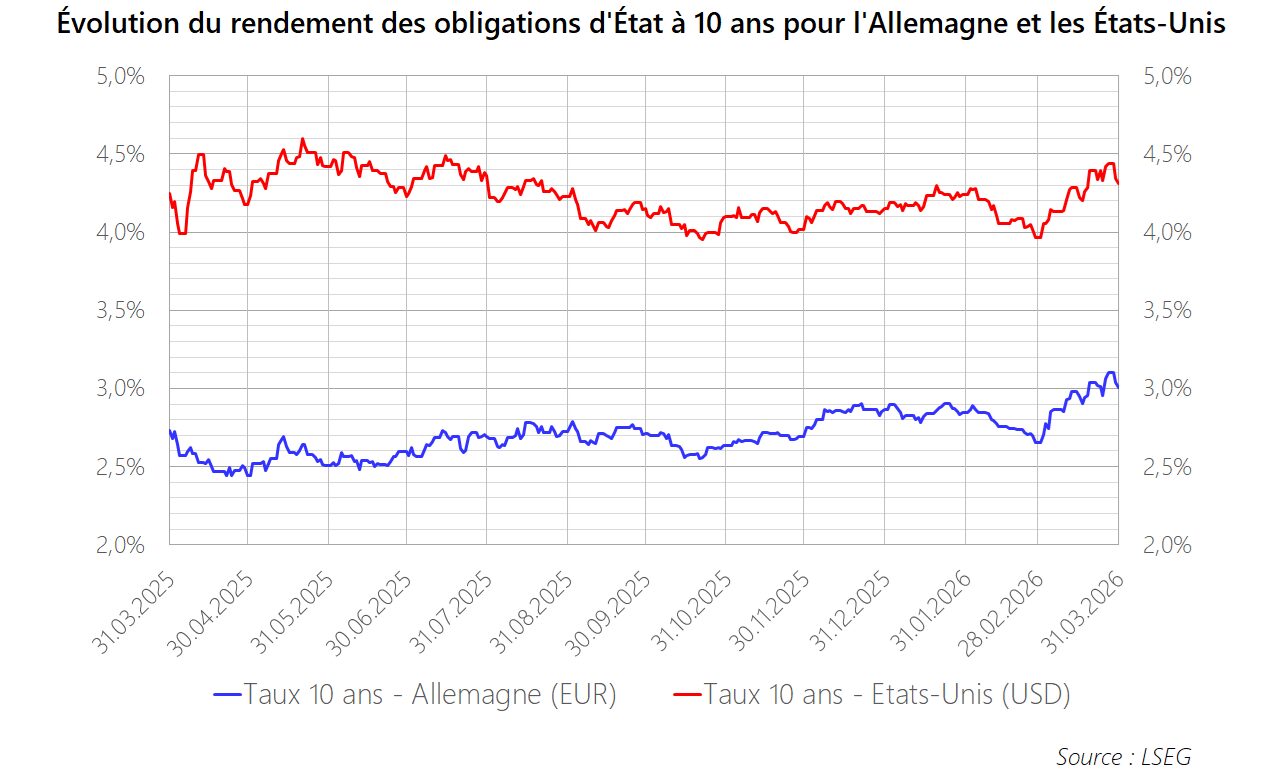

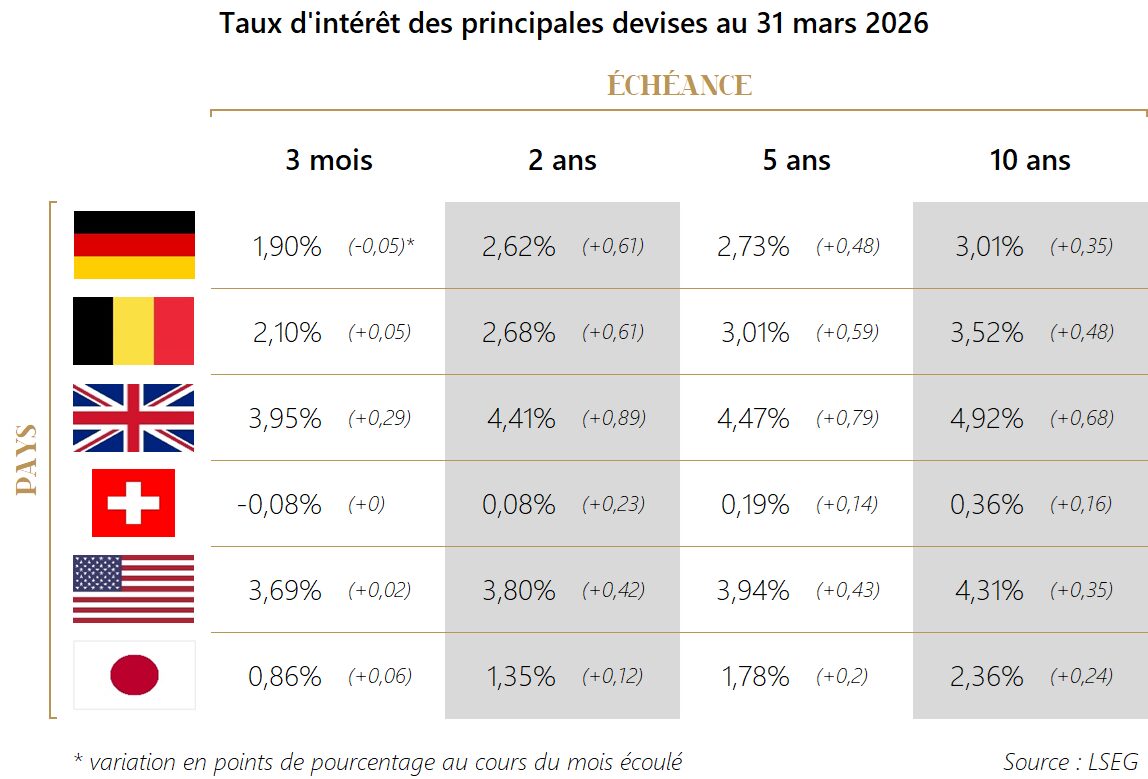

Les marchés obligataires ont été sensiblement affectés par les répercussions économiques du conflit. Les rendements se sont tendus sur l’ensemble des maturités et dans toutes les grandes zones économiques. Cette hausse reflète à la fois le relèvement des anticipations d’inflation et le changement de perception des politiques monétaires. Le marché n’anticipe plus de baisse de taux de la part de la Réserve fédérale en 2026 et envisage désormais, en Zone Euro, la possibilité de hausses de taux dans les mois à venir.

Sur le marché des changes, le dollar s’est apprécié face à l’euro, soutenu par son statut de valeur refuge mais surtout par l’avantage relatif qu’ont les États-Unis en tant qu’exportateur net d’hydrocarbures dans un contexte de choc énergétique mondial.

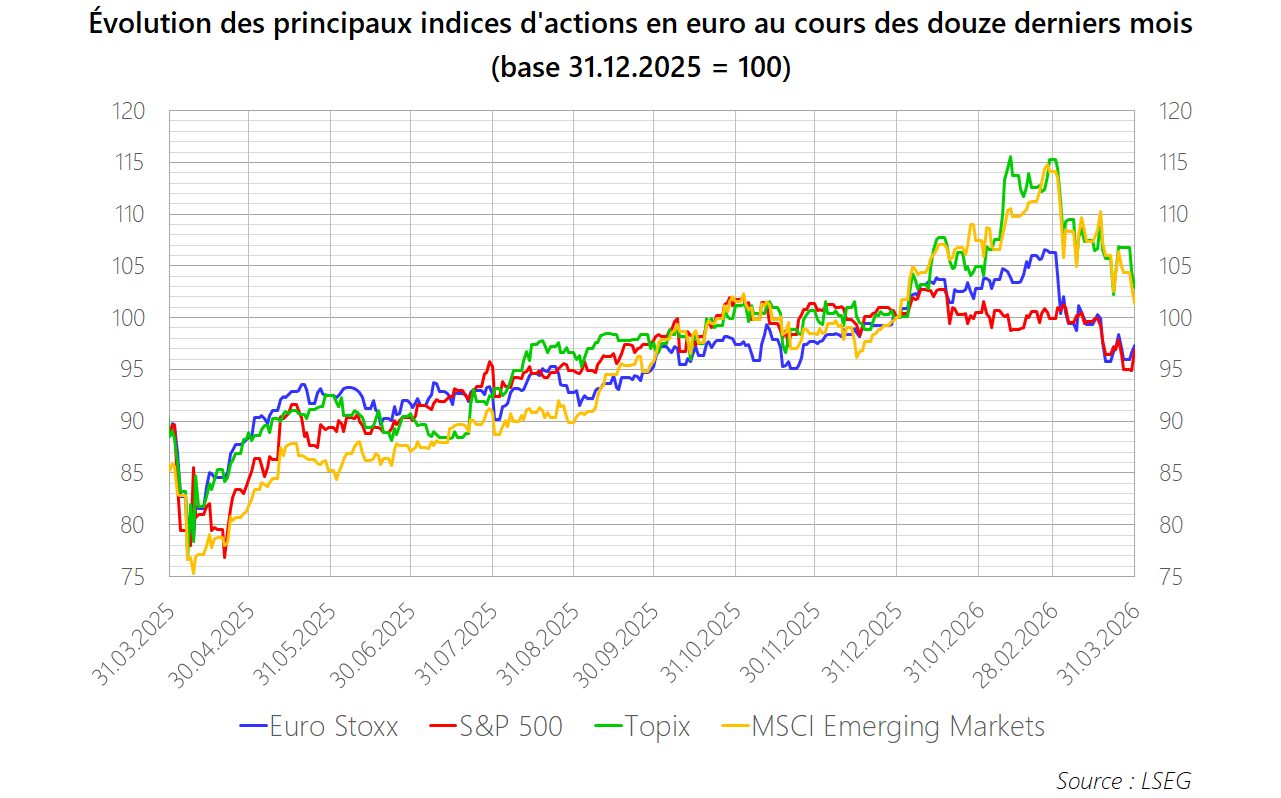

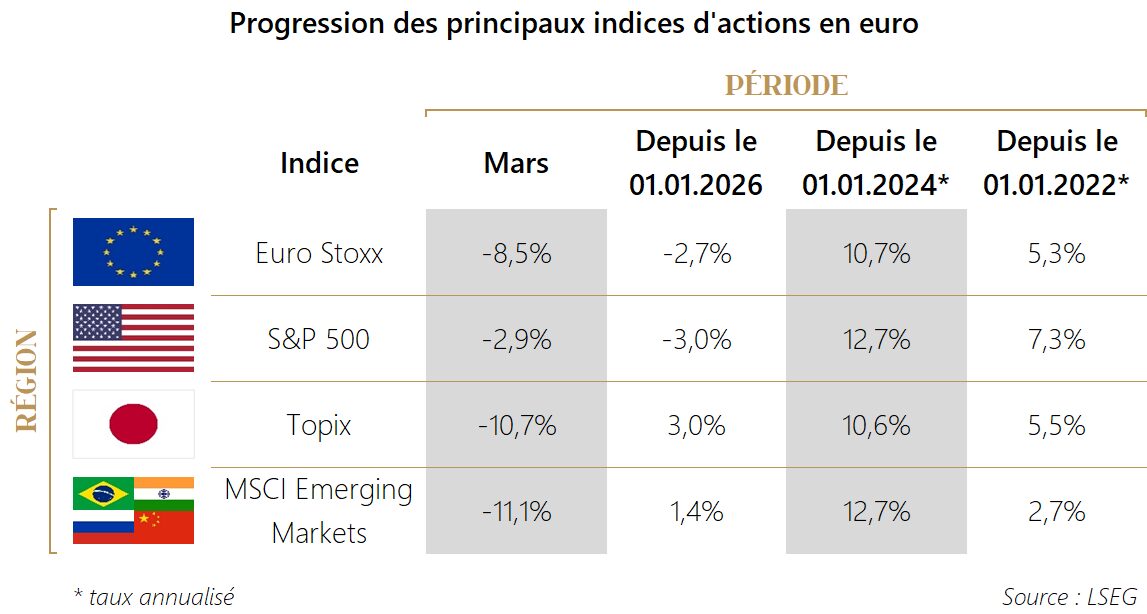

Les marchés d’actions ont, sans surprise, reculé en mars, mais de manière somme toute modérée. L’indice mondial MSCI ACWI a ainsi cédé près de 5% en euro sur le mois. Les actions américaines ont mieux résisté que la plupart des autres marchés en raison de la moindre dépendance énergétique de leur économie et d’une orientation sectorielle davantage axée sur les activités moins cycliques.

Stratégie d’investissement

Parce que nous anticipions une remontée des rendements obligataires en début du mois, nous avons réduit l’exposition des portefeuilles orientés vers la croissance au secteur immobilier. Nous avons ensuite mis à profit la volatilité des marchés boursiers pour renforcer l’exposition aux actions japonaises. En toute fin de période, estimant que l’essentiel de la hausse des taux longs était probablement derrière nous, nous avons réalisé deux opérations. D’une part, nous avons constitué une première position dans un fonds indiciel coté répliquant l’évolution du cours de l’or. D’autre part, nous avons renforcé certaines positions obligataires de long terme afin de capter des niveaux de rendement redevenus plus attractifs.

Pour la suite, le principal risque demeure la durée de la fermeture du détroit d’Ormuz et l’état des infrastructures énergétiques des pays du Golfe. En cas de prolongation des tensions, les perturbations dans l’approvisionnement en hydrocarbures, la hausse du prix des matières énergétiques et de leurs dérivés, ainsi que d’éventuels effets de second tour accentueraient les pressions inflationnistes. Dans ce contexte, les banques centrales, en particulier la Banque centrale européenne, pourraient être amenées à relever leurs taux directeurs.

A ce stade, l’incertitude reste élevée pour les agents économiques. Dans l’attente d’éventuels ajustements salariaux, le pouvoir d’achat des ménages se contracte, ce qui devrait peser sur la consommation. Par ailleurs, la hausse des taux et des rendements obligataires renchérit le coût du capital et réduit l’attractivité des investissements. La croissance économique mondiale devrait dès lors ralentir dans les mois à venir, ce qui pourrait provoquer un reflux des rendements obligataires de moyen et long termes.