Le mois d’avril a été marqué par une forte volatilité des marchés financiers, rythmée par les évolutions du conflit au Moyen-Orient. La conclusion d’un cessez-le-feu entre les États-Unis et l’Iran le 8 avril a temporairement rassuré les investisseurs, même si l’absence d’accord durable et le maintien de la fermeture du détroit d’Ormuz continuent de peser sur les perspectives économiques mondiales.

Conjoncture & marchés financiers

Aux États-Unis, la confiance des chefs d’entreprise a rebondi tant dans les services que dans la manufacture. L’économie américaine continue de bénéficier d’investissements massifs dans l’intelligence artificielle, notamment dans les infrastructures énergétiques, les centres de données et les équipements technologiques. Sa relative indépendance énergétique constitue également un soutien important dans un contexte de prix élevés des hydrocarbures, même si l’économie américaine n’échappe pas à la hausse du coût du pétrole. Le marché de l’emploi demeure résilient, soutenu notamment par une baisse du taux de participation. Les ménages américains restent toutefois prudents, en particulier les catégories les plus modestes. La confiance des consommateurs demeure faible et les anticipations d’inflation restent élevées. Cette prudence reflète à la fois le renchérissement du coût de l’énergie et les incertitudes géopolitiques persistantes.

En Zone Euro, la situation apparaît plus fragile. La confiance des chefs d’entreprise s’est à nouveau fortement dégradée dans les services en avril, à un niveau désormais compatible avec une contraction de l’activité. La manufacture poursuit paradoxalement son redressement, probablement soutenue par les dépenses liées à la défense et à l’énergie. La détérioration du climat des affaires est largement partagée au sein de la Zone Euro. Même l’Espagne, jusqu’ici particulièrement résiliente, voit son indicateur de confiance passer en zone négative. Parmi les grandes économies de la Zone, seule l’Italie semble relativement mieux résister.

Dans les pays émergents, les tendances sont plus favorables. En Chine, la confiance des chefs d’entreprise reste bien orientée, davantage portée par les perspectives d’exportations que par une demande domestique toujours faible. Plus globalement, les économies émergentes et les États-Unis semblent retrouver un certain optimisme malgré les tensions géopolitiques persistantes et la hausse du coût de l’énergie. Les régions les plus dépendantes des importations d’hydrocarbures, comme la Zone Euro et le Japon, apparaissent davantage pénalisées.

L’inflation a poursuivi son rebond en avril des deux côtés de l’Atlantique, conséquence directe de la hausse des prix des hydrocarbures. Aux États-Unis, l’inflation sous-jacente progresse toutefois beaucoup plus lentement et demeure seulement légèrement supérieure à l’objectif de la Réserve fédérale. En Zone Euro, l’inflation hors alimentation et énergie continue même de se tasser progressivement. Le principal risque réside désormais dans l’émergence d’effets de second tour, notamment via les coûts de production et les revendications salariales.

Les marchés des matières premières sont restés particulièrement volatils. Le prix du pétrole a fortement reculé durant la première moitié du mois après l’annonce du cessez-le-feu, avant d’effacer l’essentiel de ce mouvement lorsque les négociations entre les belligérants ont montré leurs limites. Le maintien de la fermeture du détroit d’Ormuz continue d’alimenter les tensions sur l’approvisionnement énergétique mondial. L’or, après son repli de mars provoqué par la hausse des rendements obligataires, a rebondi en début de mois avant de se stabiliser.

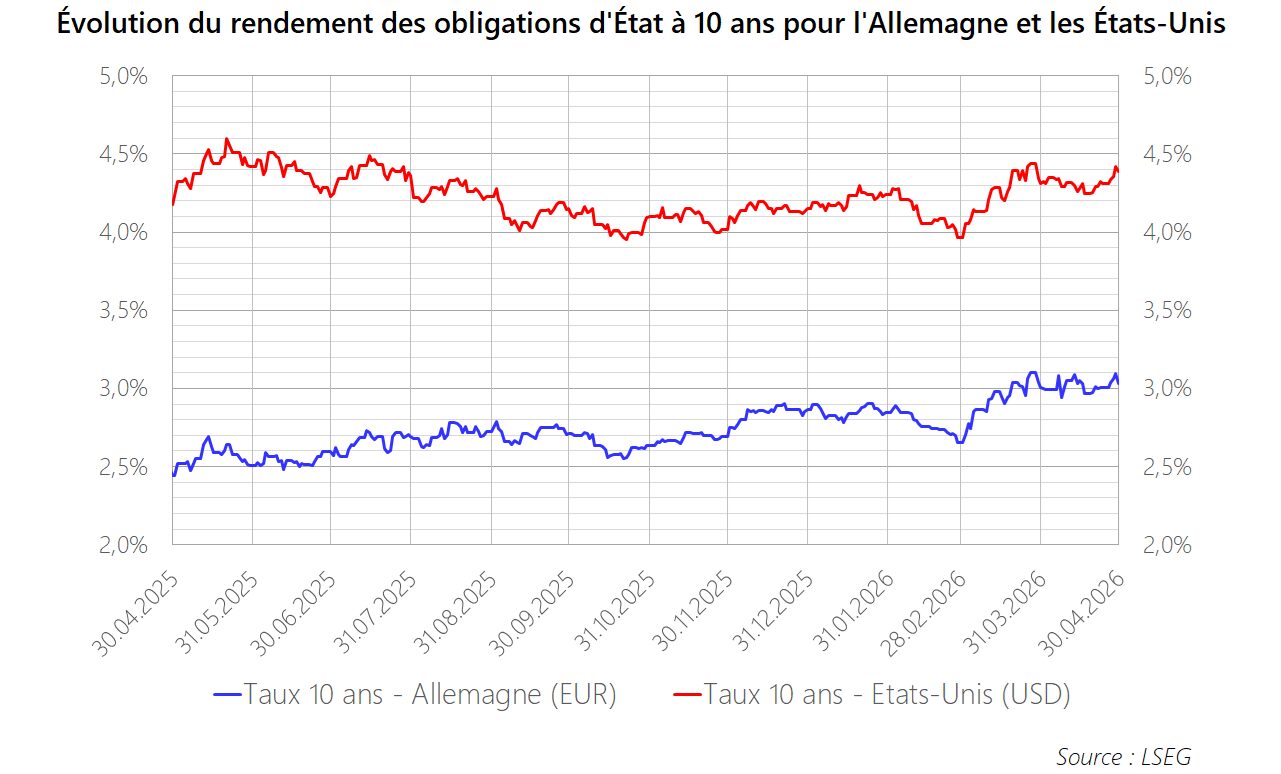

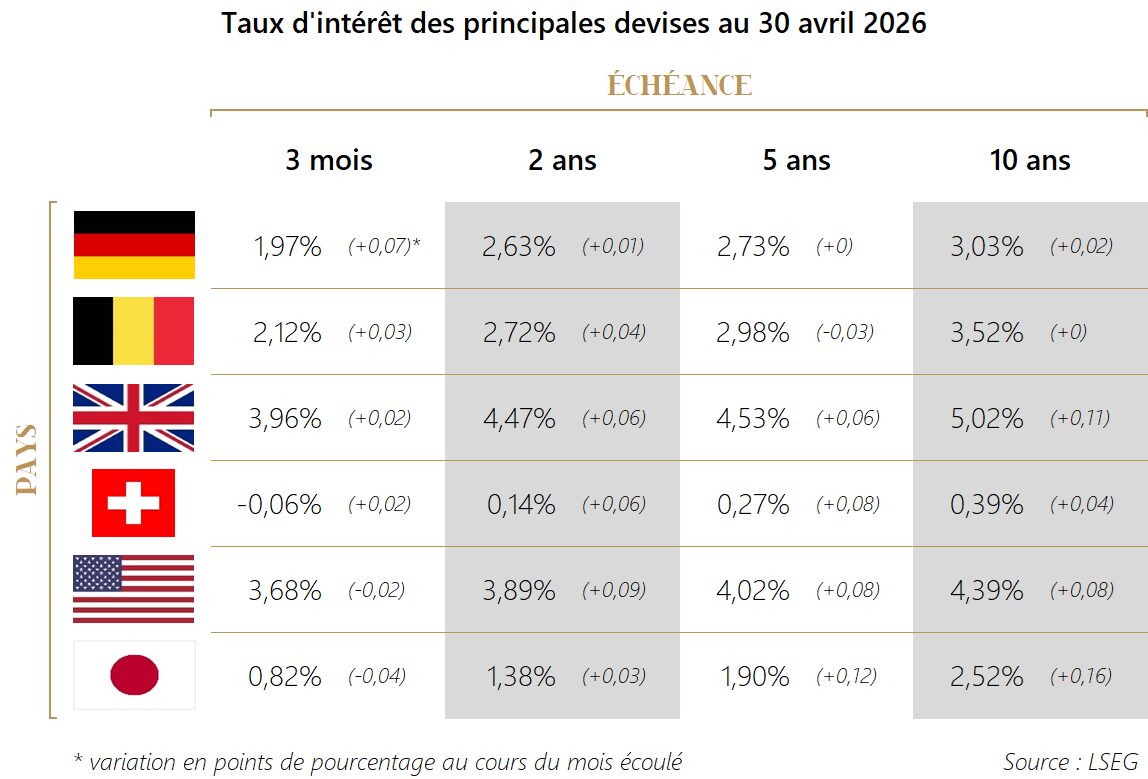

Les marchés obligataires ont évolué dans un environnement relativement tendu. Malgré une certaine volatilité intermédiaire, les rendements obligataires terminent avril à des niveaux proches de ceux de fin mars, aussi bien en euro qu’en dollar. Les marchés n’anticipent plus de baisse de taux de la part de la Réserve fédérale cette année et envisagent désormais la possibilité de hausses de taux en Zone Euro dans les douze prochains mois afin de contenir les risques inflationnistes.

Sur le marché des changes, le dollar a légèrement reculé face à l’euro en avril, probablement en raison de l’anticipation d’une Réserve fédérale plus accommodante que la Banque centrale européenne face aux risques économiques liés au conflit.

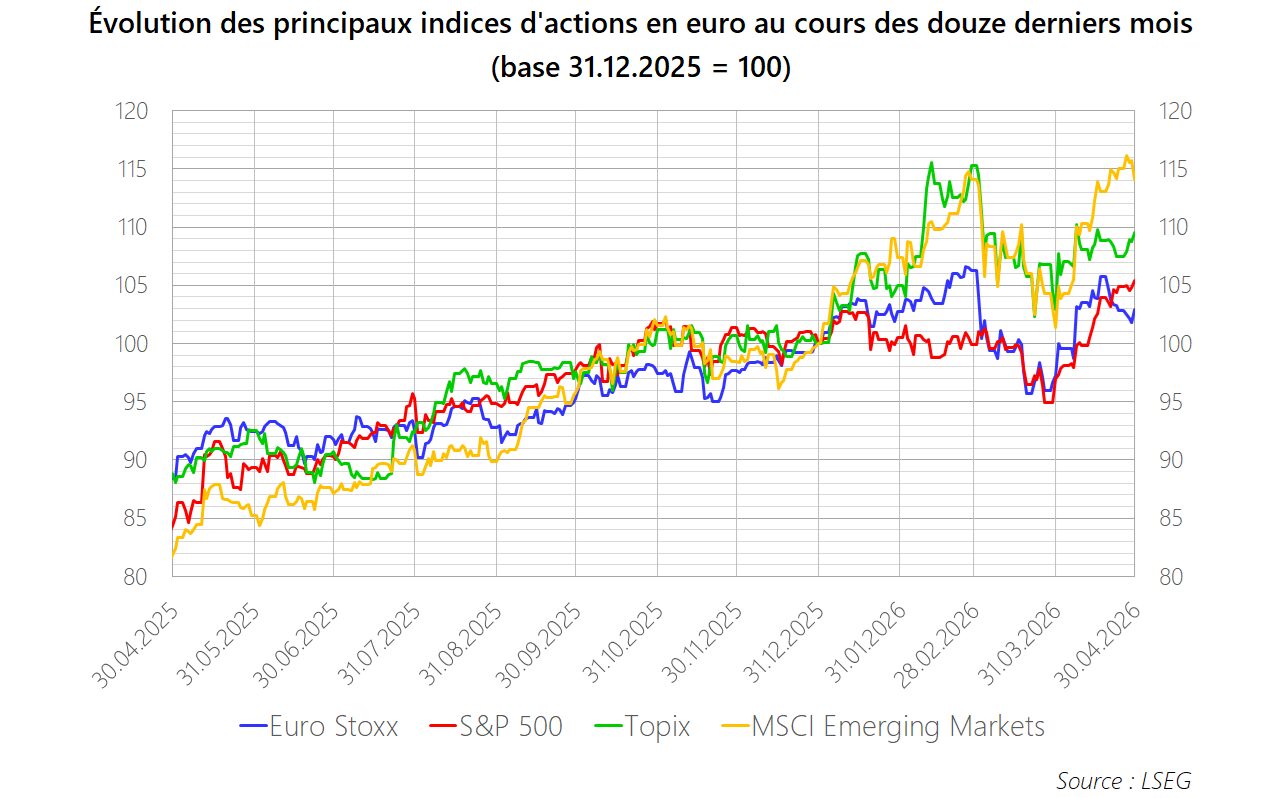

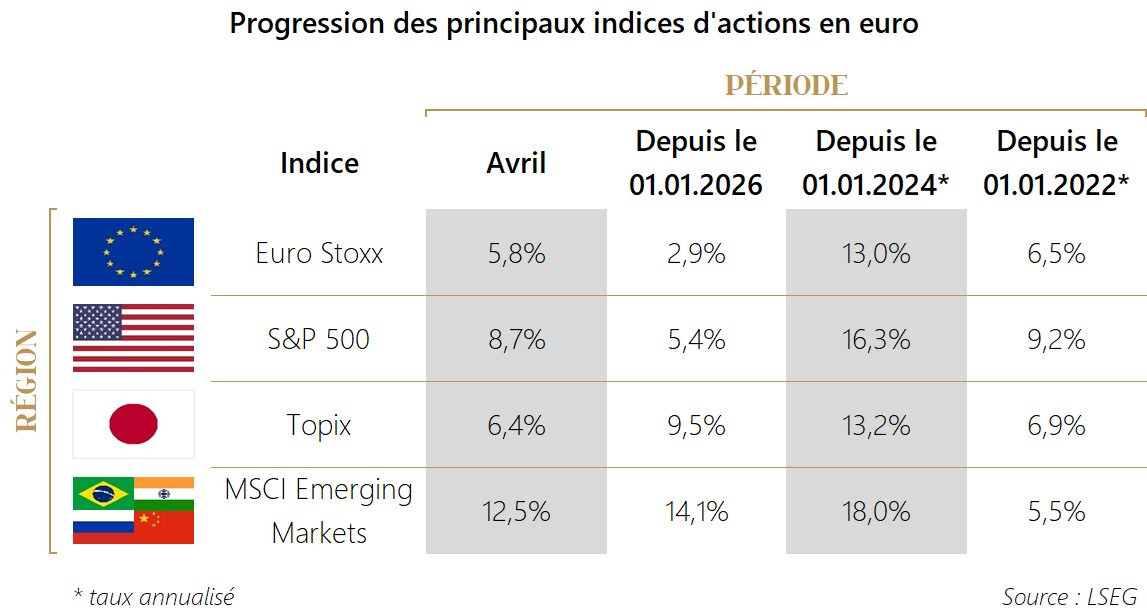

Les marchés d’actions ont finalement fait preuve d’une résilience remarquable. L’indice mondial MSCI ACWI a progressé de plus de 8% en euro sur le mois et atteint de nouveaux sommets historiques malgré l’absence de résolution durable au Moyen-Orient. Les marchés émergents figurent parmi les principaux gagnants depuis le début de l’année, tandis que les actions américaines continuent de bénéficier de l’essor des investissements liés à l’intelligence artificielle. L’Europe, en revanche, souffre davantage de sa dépendance énergétique et de son retard technologique relatif.

Stratégie d’investissement

Le principal risque demeure un enlisement du conflit au Moyen-Orient et la persistance des tensions inflationnistes qui pourraient, à terme, engendrer des effets de second tour. Dans un tel scénario, les banques centrales, en particulier la Banque centrale européenne, seraient probablement amenées à durcir leur politique monétaire et à relever leurs taux directeurs afin d’éviter un ancrage durable de l’inflation à un niveau trop élevé.

Paradoxalement, les rendements obligataires de long terme pourraient alors finir par refluer malgré la hausse observée des prix à la consommation. Les marchés anticiperaient en effet qu’un resserrement monétaire plus marqué pèserait progressivement sur l’activité économique et conduirait, à moyen terme, à un ralentissement de l’inflation.

Un durcissement des conditions monétaires constitue généralement un facteur défavorable pour les marchés d’actions. Ceux-ci continuent toutefois de bénéficier d’investissements massifs dans plusieurs secteurs porteurs, notamment la technologie, les infrastructures, la défense et l’énergie.

Dans ce contexte, nous restons attentifs à ne pas laisser se développer de surpondérations excessives en actions dans les portefeuilles qui nous sont confiés en gestion. Parallèlement, nous profitons de la hausse des rendements obligataires pour renforcer progressivement certaines positions et, lorsque cela nous paraît opportun, allonger quelque peu la duration des portefeuilles.