La conjoncture reste globalement favorable. La confiance des entreprises progresse en Zone Euro et se maintient aux États-Unis. L’inflation demeure maîtrisée en Europe où la Banque centrale ne devrait plus baisser ses taux. Outre-Atlantique, la Réserve fédérale a à nouveau réduit son taux directeur malgré une inflation encore élevée. Les marchés d’actions résistent, soutenus par des bénéfices attendus en nette hausse, mais les valorisations technologiques invitent à la vigilance.

Conjoncture & marchés financiers

Aux États-Unis, les indicateurs de confiance se tassent légèrement, même s’ils demeurent à un niveau compatible avec une croissance économique largement positive. Ce repli modéré n’inquiète guère, les chefs d’entreprise restant globalement optimistes malgré un environnement politique parfois chaotique. En revanche, le flou persiste autour de l’emploi. Les statistiques officielles tardent toujours à être publiées en raison du « shutdown » ce qui rend difficile une évaluation précise de la dynamique du marché du travail. Les consommateurs américains restent, pour leur part, peu enthousiastes. L’IA, perçue comme une menace pour l’emploi, et les droits de douane, synonymes de hausse potentielle des prix, continuent d’entamer leur confiance. Si leurs attentes d’inflation refluent légèrement, elles demeurent néanmoins élevées.

En Zone Euro, la situation continue de s’améliorer progressivement. Le regain de confiance observé ces derniers mois dans les services se confirme, même si le sentiment reste mitigé dans la manufacture. L’ensemble reste cohérent avec une possible accélération de la croissance dans les trimestres à venir. Cette amélioration est relativement généralisée, bien que l’Allemagne montre encore quelques signes d’hésitation. En France, l’incertitude politique persistante maintient les chefs d’entreprise dans une position d’attentisme.

En Asie, la confiance des chefs d’entreprise continue à se renforcer graduellement au Japon. Elle se tasse en Chine tandis qu’elle reste élevée en Inde.

Sur le front des prix, aucune nouvelle donnée n’a été publiée aux États-Unis en raison des perturbations administratives. Les dernières statistiques disponibles, arrêtées fin septembre, faisaient état d’une inflation générale en lente remontée à 3%, tandis que l’inflation sous-jacente restait stable autour de ce même niveau. En Zone Euro, la stabilité continue de dominer. L’inflation de base oscille entre 2,3% et 2,4% depuis sept mois et l’indice global évolue dans une fourchette étroite allant de 1,9% à 2,2% depuis neuf mois.

Les marchés des matières premières montrent peu de tendance marquée. Le prix du pétrole reste engagé dans un mouvement légèrement baissier. Après une nouvelle accélération en octobre suivie d’un repli modeste, l’or a repris sa progression en novembre, sans toutefois retrouver son sommet précédent. Il reste soutenu par l’appétit persistant des banques centrales orientales et par une demande privée régulière.

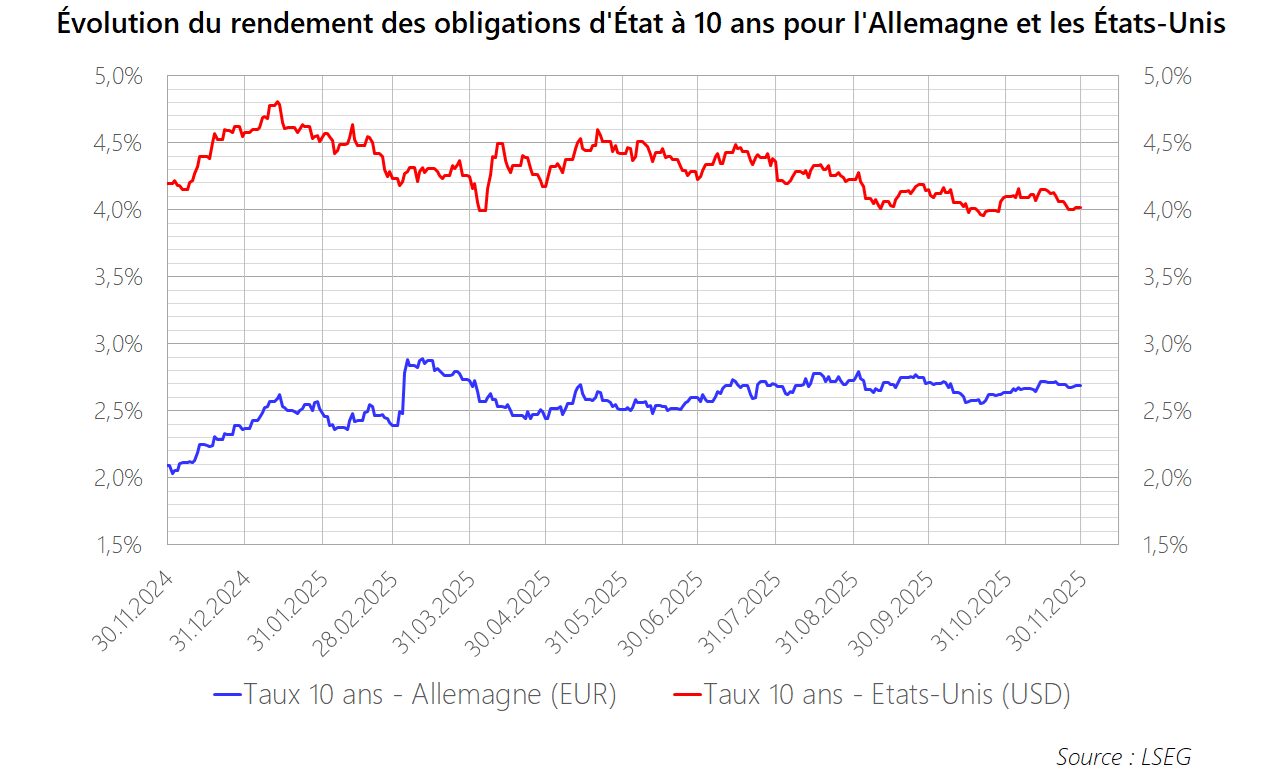

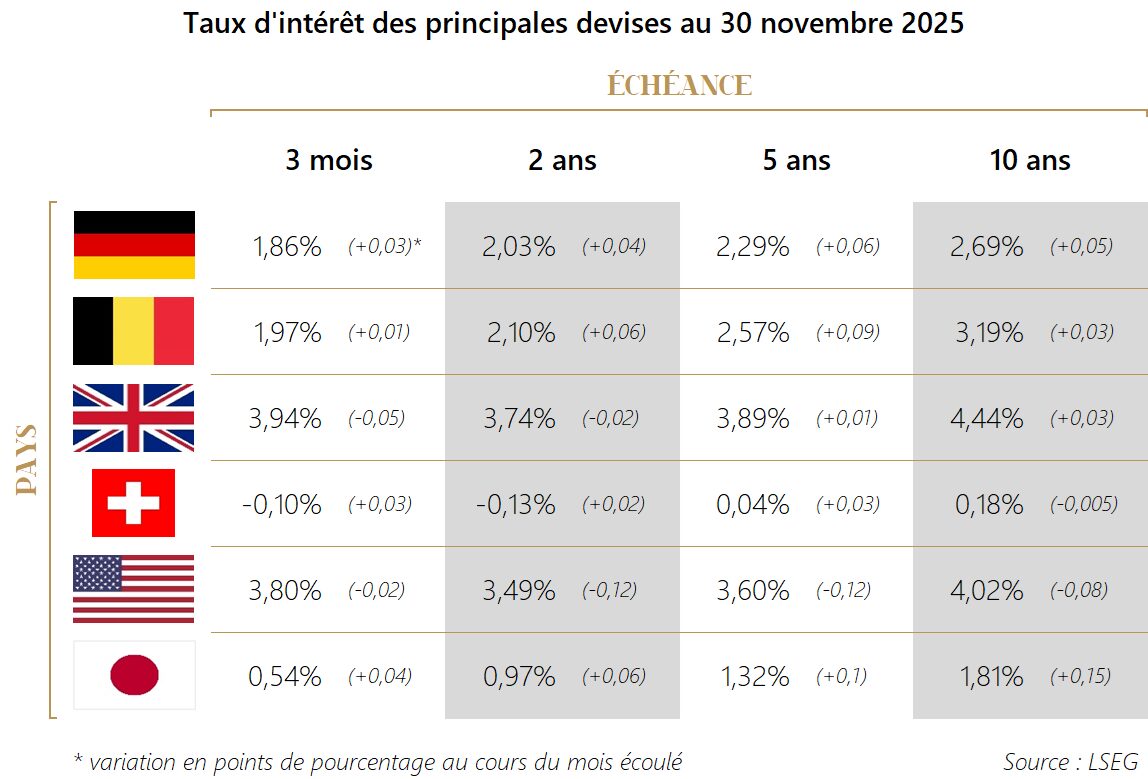

Sur le plan monétaire, la Réserve fédérale a baissé son taux directeur d’un quart de point le 11 décembre. Celui-ci oscille désormais entre 3,50% et 3,75%. Elle a laissé entendre qu’elle n’envisageait plus qu’une seule baisse de taux courant 2026, mais ses membres apparaissent fort divisés. En Zone Euro, les investisseurs espéraient encore – sans grande conviction – une dernière baisse de taux dans les trois mois, jusqu’à ce qu’Isabelle Schnabel, membre du comité exécutif de la Banque centrale européenne, ne douche leurs espoirs dans une interview avec Bloomberg le 3 décembre. Selon elle, le cycle de baisse est arrivé à son terme, le prochain mouvement, qui n’est pas attendu de sitôt, devrait être haussier.

Durant le mois écoulé, les rendements obligataires se sont légèrement redressés dans la plupart des pays de la Zone Euro, tandis qu’ils ont reculé aux États-Unis, en anticipation de la très attendue détente monétaire de décembre.

Sur le marché des changes, le dollar évolue sans tendance marquée dans une fourchette comprise entre 1,14 et 1,18 pour un euro. La poursuite escomptée du relâchement monétaire aux États-Unis, alors que la BCE semble arrivée au terme du sien, réduit l’attrait relatif du billet vert. Cependant, le marché ayant déjà intégré l’essentiel de ces divergences, le dollar a fait globalement du surplace en novembre. Le yen, quant à lui, poursuit sa dépréciation malgré la hausse des taux longs japonais : les taux réels y restent fortement négatifs et la politique budgétaire expansionniste annoncée par la nouvelle Première ministre alimente les inquiétudes.

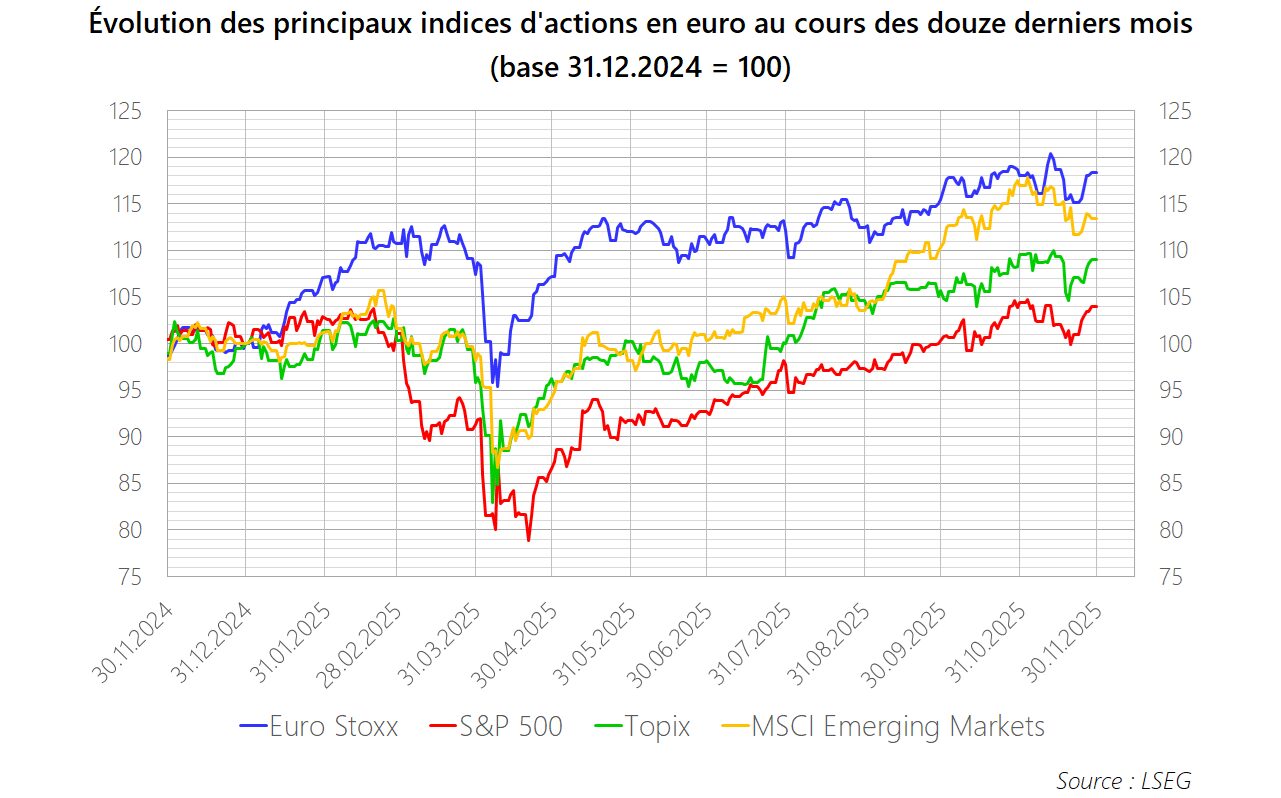

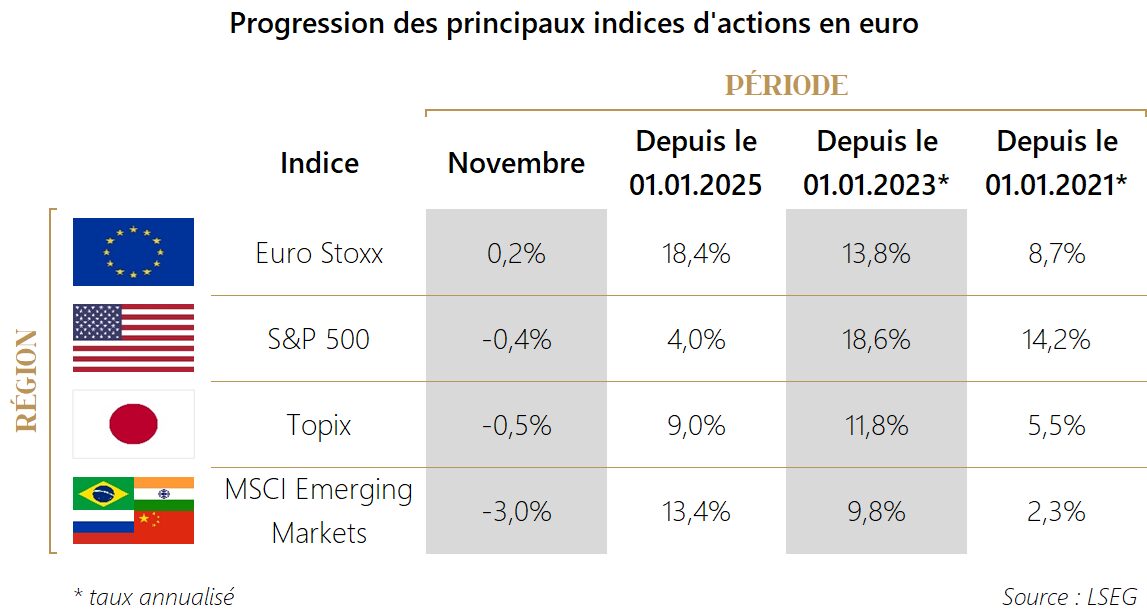

Sur les marchés d’actions, novembre a été marqué par un léger sursaut de volatilité, les investisseurs s’interrogeant sur la cherté des valeurs exposées à l’IA. Les résultats publiés par Nvidia les ont néanmoins rassurés et une rotation sectorielle a contribué à soutenir les indices. Les principales bourses terminent le mois à des niveaux proches de ceux de fin octobre, tandis que les marchés émergents ont subi quelques prises de bénéfices.

Stratégie d’investissement

En novembre, la volatilité s’est révélée trop modeste pour offrir de véritables opportunités d’arbitrage dans les portefeuilles. Le léger épisode d’inquiétude lié à la valorisation élevée des grandes entreprises technologiques et au risque d’un surinvestissement dans l’IA nous conforte dans l’attitude prudente que nous adoptons depuis plusieurs mois à l’égard des actions américaines. Cette prudence ne remet toutefois pas en cause un environnement d’investissement globalement favorable.

La conjoncture économique demeure bonne, sans excès, et l’inflation, bien que plus persistante aux États-Unis, apparaît maîtrisée en Zone Euro. Les taux courts en euro restent bas et stables, tandis qu’aux États-Unis, ils demeurent restrictifs mais orientés à la baisse à mesure que la Réserve fédérale poursuit l’assouplissement de sa politique monétaire. Les rendements obligataires évoluent peu depuis plusieurs mois, contribuant à la visibilité des marchés financiers.

Surtout, les bénéfices des entreprises sont attendus en nette progression de part et d’autre de l’Atlantique, ce qui constitue un soutien essentiel pour les marchés d’actions. La principale ombre au tableau reste la valorisation très exigeante des géants américains de la technologie, qui limite leur potentiel à court terme et justifie une posture mesurée.