La conjoncture mondiale demeure favorable malgré les tensions géopolitiques et commerciales. La politique monétaire est stable en Zone Euro, tandis qu’elle pourrait encore être légèrement assouplie aux États-Unis. Les marchés d’actions terminent 2025 sur de solides performances, portés par des perspectives de croissance bénéficiaire élevées. Les valorisations, en particulier dans les entreprises liées au développement de l’intelligence artificielle, appellent toutefois à la prudence.

Conjoncture & marchés financiers

Aux États-Unis, les indicateurs de confiance poursuivent leur léger tassement en décembre, notamment dans les services. Ils demeurent toutefois à un niveau absolu compatible avec une croissance économique largement positive. L’impact des tensions commerciales reste donc, à ce stade, modéré. Les statistiques relatives au marché de l’emploi ont enfin été publiées à nouveau après plusieurs mois de perturbations liées au « shutdown ». Elles décrivent un marché du travail moins vigoureux, mais toujours résilient : les créations d’emplois sont limitées, mais le taux de chômage a reculé en décembre. Les consommateurs américains restent en revanche peu enthousiastes.

En Zone Euro, la dynamique est moins porteuse. Le regain de confiance observé précédemment dans les services marque le pas, tandis que le sentiment reste maussade dans la manufacture. La croissance économique devrait ainsi demeurer modérée dans les trimestres à venir. En Asie, la confiance des chefs d’entreprise demeure faiblement positive en Chine. D’une manière générale, à l’échelle mondiale, la confiance a faibli en décembre dans les grands blocs économiques, mais elle reste globalement compatible avec une croissance positive à moyen terme.

Sur le front des prix, l’inflation a repris le chemin de la baisse aux États-Unis en novembre. L’inflation générale est passée de 3% à 2,7%, tandis que l’inflation sous-jacente a reculé de 3% à 2,6%. En Zone Euro, la stabilité continue de dominer : l’inflation de base évolue entre 2,3% et 2,4% depuis huit mois et l’indice global reste cantonné entre 1,9% et 2,2% depuis près d’un an. Cette évolution conforte l’idée d’une inflation désormais sous contrôle des deux côtés de l’Atlantique, même si son retour durable vers les objectifs des banques centrales reste progressif.

Les marchés des matières premières clôturent l’année sans tendance marquée. Malgré quelques épisodes de volatilité, les prix se situent globalement à des niveaux proches de ceux de début 2025. Le pétrole a poursuivi sa tendance baissière en décembre pour terminer l’année sur un repli proche de 20%, reflet de la stratégie de production de l’Arabie saoudite et d’une demande mondiale modérée. L’or, en revanche, a établi un nouveau record en décembre avant de se replier légèrement. Il termine l’année sur une progression spectaculaire de 64% en euro, porté par les achats des banques centrales orientales, désireuses de réduire leur dépendance au dollar, et par une demande toujours vive des investisseurs privés.

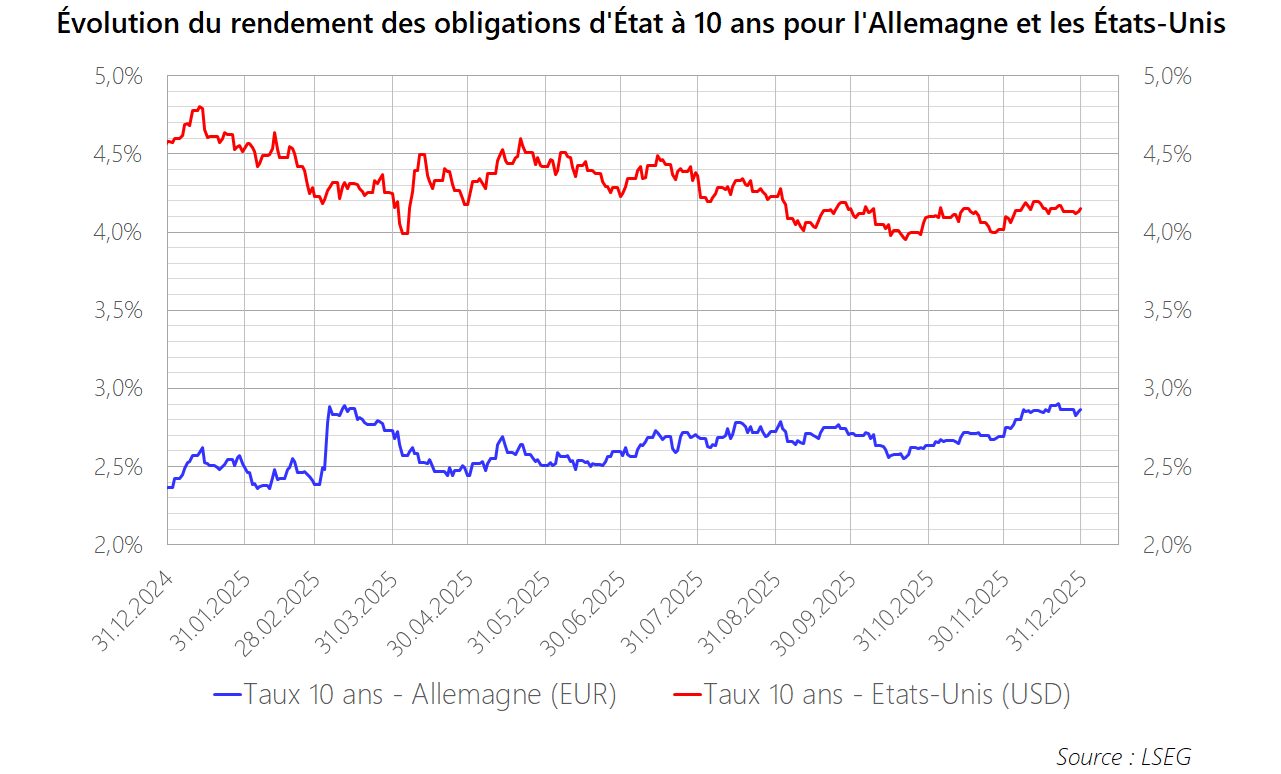

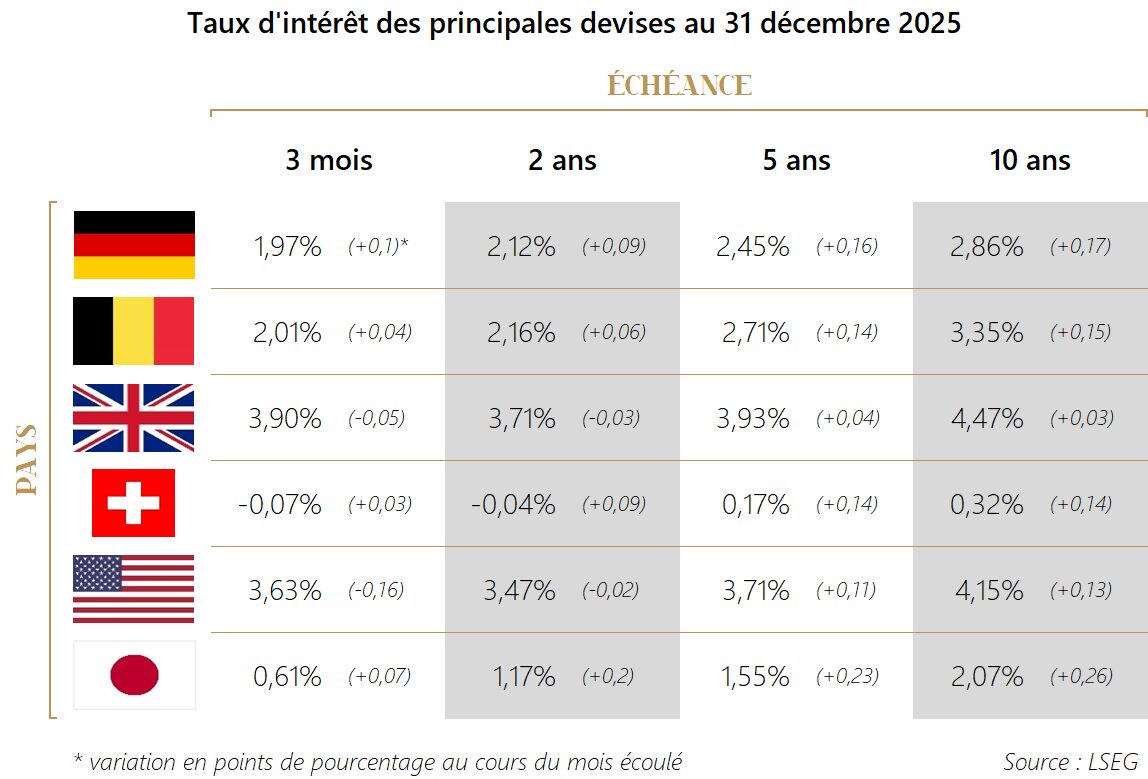

Sur le plan monétaire, la Réserve fédérale a, comme attendu, abaissé son taux directeur de 0,25 point en décembre. Celui-ci oscille désormais entre 3,50% et 3,75%. Le marché n’anticipe pas de nouveau mouvement à court terme et évoque désormais un statu quo prolongé, possiblement jusqu’à la fin du mandat de Jerome Powell en mai. En Zone Euro, la Banque centrale européenne n’a pas modifié ses taux et a clairement indiqué que le cycle de baisse était terminé. Cette inflexion de ton a entraîné une légère remontée des rendements obligataires en décembre. Sur l’ensemble de l’année, les taux longs apparaissent néanmoins relativement stables, malgré l’inflexion des politiques monétaires et le niveau élevé des déficits publics.

Sur le marché des changes, le dollar continue d’évoluer dans une fourchette comprise entre 1,14 et 1,18 pour un euro. L’anticipation d’un relâchement monétaire graduel aux États-Unis, alors que la BCE a mis un terme au sien, réduit l’attrait relatif du billet vert. Le yen poursuit sa dépréciation, malgré une hausse du taux directeur de la Banque du Japon, les taux réels restant fortement négatifs et la politique budgétaire expansionniste continuant d’alimenter les inquiétudes.

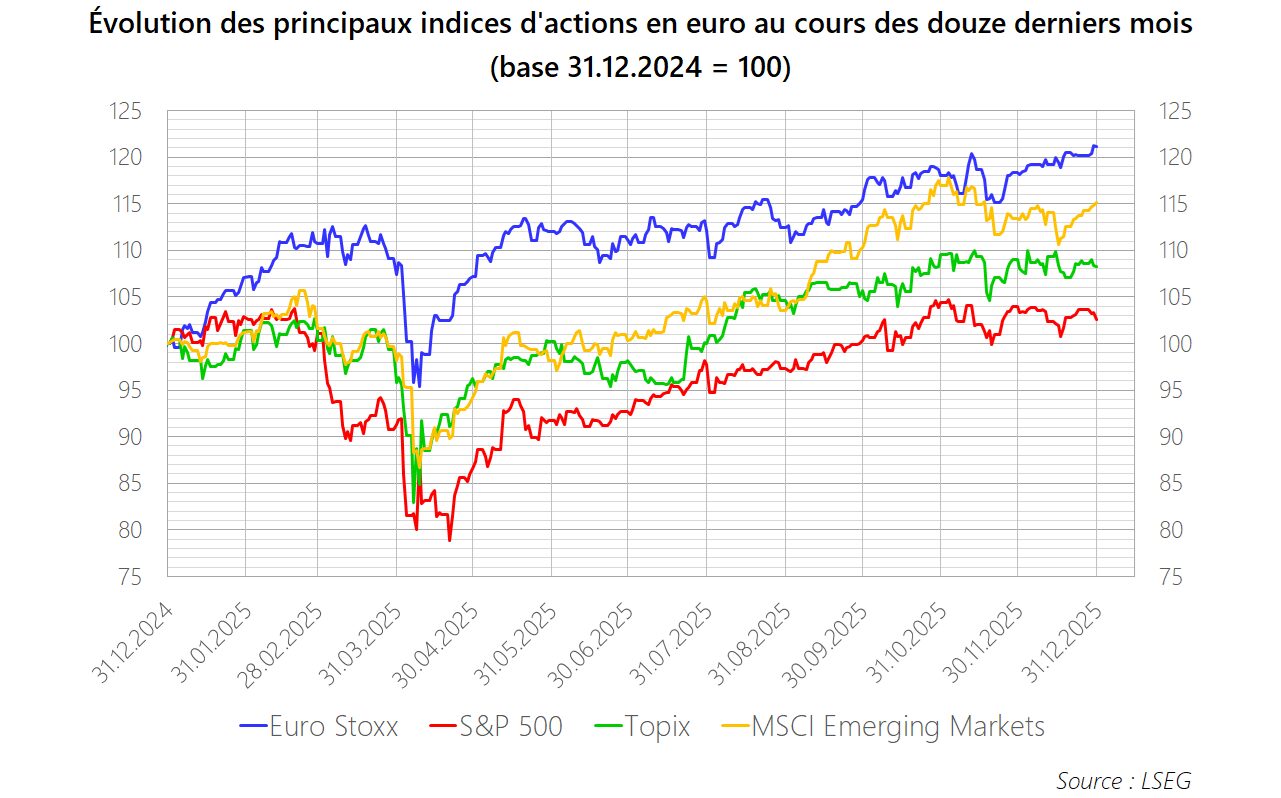

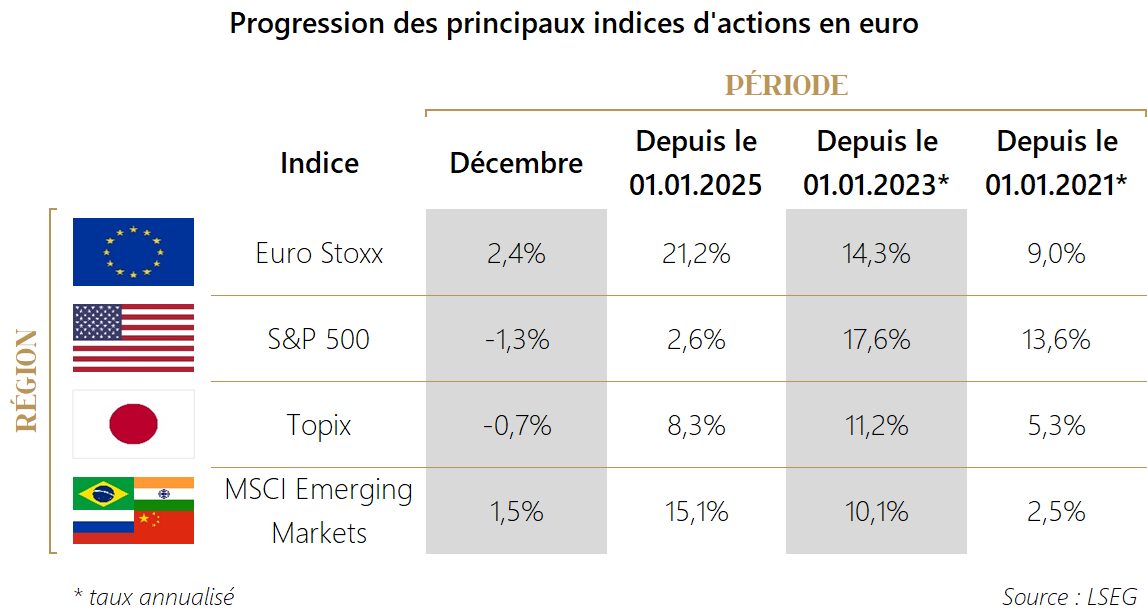

Sur les marchés des actions, décembre a été marqué par de nouveaux records pour les bourses européennes ainsi que pour les marchés américain et japonais dans leurs devises respectives. Pour l’investisseur européen, les actions de la Zone Euro se distinguent avec une performance annuelle de plus de 20% pour l’indice Euro Stoxx. Les autres marchés enregistrent également de bonnes performances, souvent amputées par la faiblesse de leur devise face à l’euro. Dans l’ensemble, 2025 s’impose comme un bon millésime boursier à l’échelle mondiale.

Stratégie d’investissement

En décembre, la poursuite de la hausse des marchés boursiers a mécaniquement accru le poids des actions dans les portefeuilles qui nous sont confiés en gestion. Nous avons dès lors procédé à plusieurs allègements d’actions dans différentes régions, notamment en Europe, aux États-Unis et au Japon, afin de maintenir l’allocation d’actifs en ligne avec nos objectifs. Le produit de ces ventes a été en partie réinvesti dans certaines lignes obligataires, contribuant à rééquilibrer les portefeuilles. Par ailleurs, nous avons renforcé l’exposition aux actions des pays émergents, dont les perspectives de croissance restent attractives à moyen terme.

Pour l’année qui s’ouvre, l’environnement demeure globalement favorable. La conjoncture économique, sans être particulièrement dynamique, reste solide dans l’ensemble des grandes régions. Les perspectives bénéficiaires des entreprises pour 2026 apparaissent robustes, avec une croissance attendue de près de 18% en Zone Euro et d’environ 19% aux États-Unis. Sur le plan monétaire, les taux directeurs pourraient encore légèrement baisser aux États-Unis, probablement au cours de la seconde moitié de l’année, tandis qu’ils devraient rester stables en Zone Euro.

Les principaux risques pour les marchés résident dans une éventuelle montée des tensions géopolitiques ou dans une déception concernant les résultats des grandes entreprises technologiques américaines. Compte tenu de leurs valorisations élevées, celles-ci disposent de peu de marge d’erreur, ce qui justifie la sous-exposition relative que nous maintenons à leur égard depuis maintenant un an.