2026 débute sous de bons auspices pour les marchés. L’économie mondiale devrait croître modérément, tandis que l’inflation paraît maîtrisée. Les taux restent stables en Zone Euro et pourraient encore légèrement baisser aux États-Unis. Les rendements obligataires évoluent peu. Malgré une politique américaine parfois imprévisible, l’environnement demeure favorable aux actions, même si les investissements massifs dans l’IA appellent à la prudence.

Conjoncture & marchés financiers

Aux États-Unis, les indicateurs de confiance se stabilisent en janvier à un niveau compatible avec une croissance économique largement positive, confirmant que l’impact des tensions commerciales reste, à ce stade, modéré. Le marché de l’emploi semble quant à lui se figer : les créations d’emplois sont peu nombreuses et les licenciements tout aussi limités. Le taux de chômage reste stable et bas, signe d’une certaine résilience.

Les consommateurs américains, en revanche, demeurent méfiants, surtout parmi les ménages les plus modestes. L’intelligence artificielle est perçue comme une menace potentielle pour l’emploi et les droits de douane pèsent sur les factures. Si les anticipations d’inflation ont tendance à se tasser, elles restent néanmoins élevées. Les ménages plus aisés bénéficient, pour leur part, du bon comportement des marchés financiers, ce qui entretient un contraste social croissant.

En Zone Euro, le rebond de la confiance observé à l’automne dernier semble avoir fait long feu. Dans les services, l’élan s’essouffle tandis que la manufacture demeure en territoire morose. La situation est contrastée selon les pays : légère amélioration en Allemagne et en Italie, recul sensible en Espagne – bien que le niveau y reste élevé – et méfiance persistante en France. La croissance devrait rester faible dans les prochains trimestres.

Dans les pays émergents, les tendances sont également hétérogènes. La confiance demeure modérément positive en Chine et se stabilise à un niveau très élevé en Inde. Au Japon, les chefs d’entreprise saluent le programme budgétaire de la nouvelle Première ministre. Globalement, le sentiment des dirigeants d’entreprise reste modérément optimiste à l’échelle mondiale.

Sur le front des prix, décembre a confirmé le repli de l’inflation américaine observé en novembre. L’inflation générale et l’inflation sous-jacente (hors énergie et alimentation) s’établissent respectivement à 2,7% et 2,6%. En Zone Euro, l’inflation sous-jacente s’est tassée à 2,2% en janvier, tandis que l’indice global recule plus nettement à 1,7%, notamment grâce au repli du cours du pétrole. L’inflation semble ainsi sous contrôle des deux côtés de l’Atlantique.

Les matières premières ont connu des mouvements contrastés. Le pétrole a fortement rebondi en fin de mois à la suite de menaces d’interventions militaires américaines en Iran, mais il demeure inscrit dans une tendance baissière de moyen terme. L’or poursuit sa hausse spectaculaire, alimentée par les achats persistants des banques centrales et par un phénomène de « FOMO » (« Fear of Missing Out », soit la crainte de rater le mouvement haussier) parmi les investisseurs. Une correction en toute fin de mois a suivi l’annonce du choix par Donald Trump de Kevin Warsh, jugé modéré, pour succéder à Jerome Powell à la tête de la Réserve fédérale (Fed).

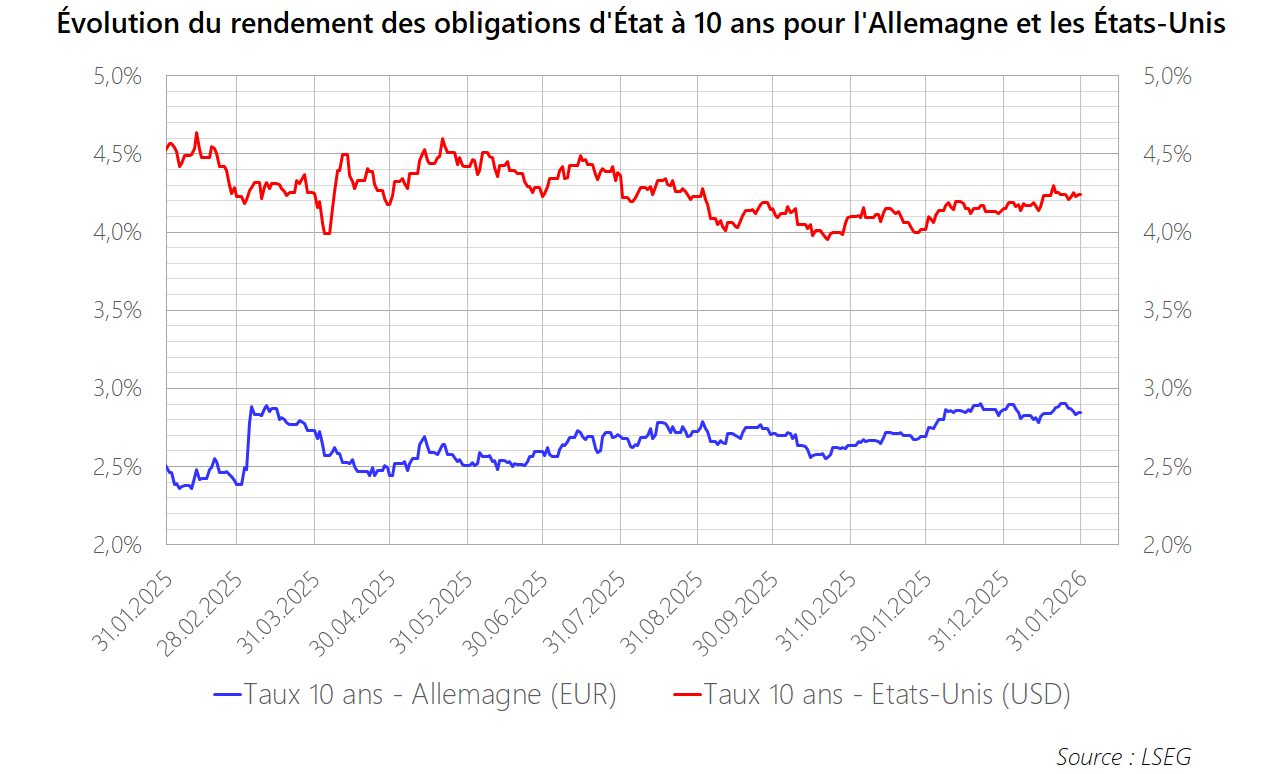

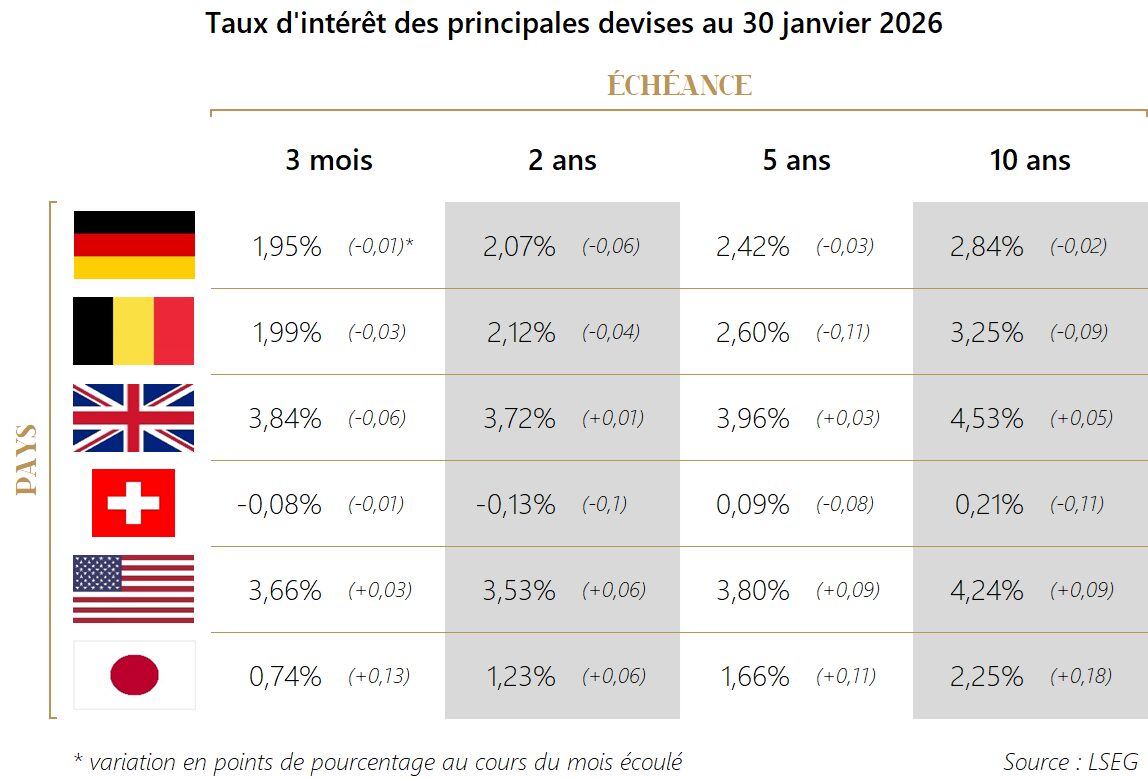

Celle-ci n’a pas modifié son taux directeur en janvier ; celui-ci reste compris entre 3,50% et 3,75%. Le marché anticipe encore une baisse supplémentaire en 2026. En Zone Euro, le taux de dépôt demeure inchangé à 2,00%. Les taux longs évoluent pour leur part dans une tendance quasi stationnaire depuis plusieurs mois en euro comme en dollar. Au Japon, en revanche, les rendements poursuivent leur lente remontée, bien qu’ils demeurent inférieurs aux niveaux occidentaux.

Sur le marché des changes, le dollar a connu un nouvel accès de faiblesse dans la seconde moitié du mois. L’imprévisibilité de la politique commerciale et étrangère américaine ainsi que les interrogations relatives à l’indépendance de la Fed ont semé le doute parmi les détenteurs d’actifs libellés en dollar. Le choix d’un candidat perçu comme modéré pour diriger la Fed a néanmoins rassuré les marchés en fin de période. Le yen, pour sa part, a marqué une pause dans sa dépréciation dans l’attente des élections législatives anticipées au Japon.

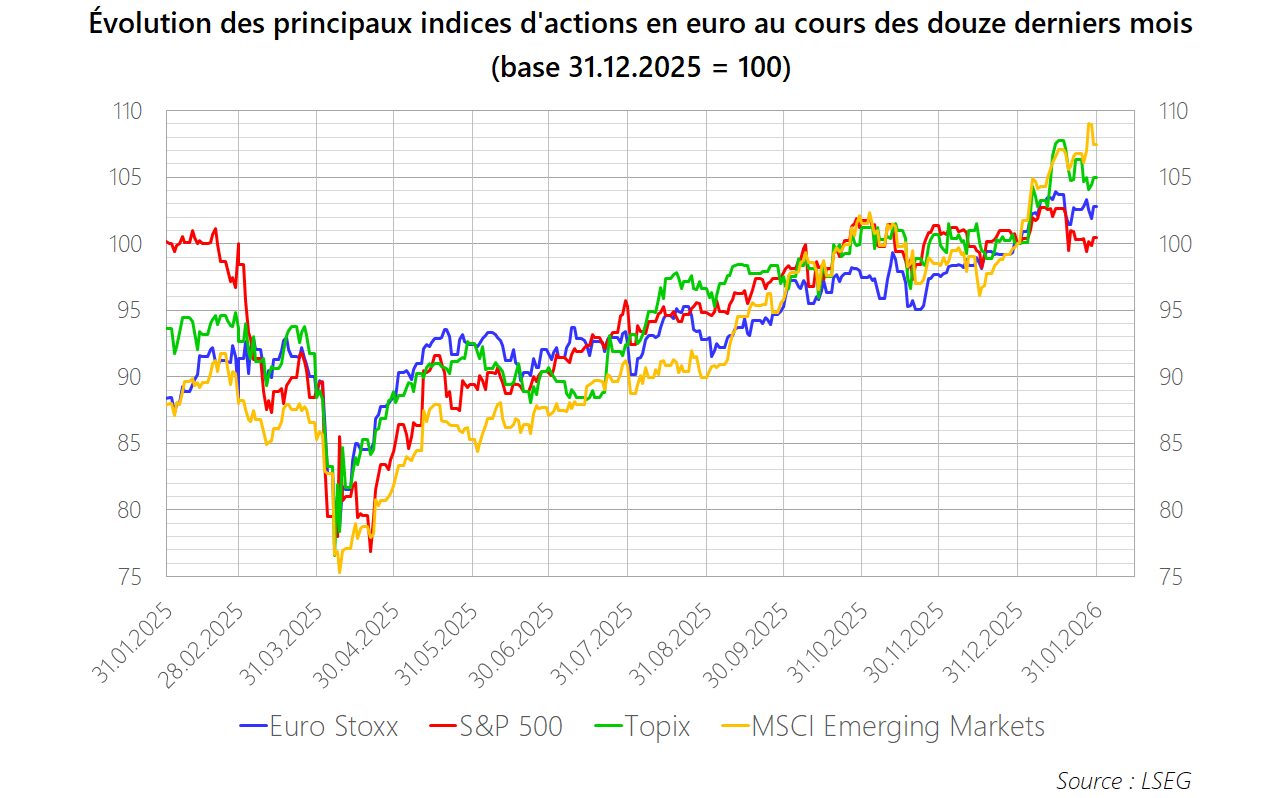

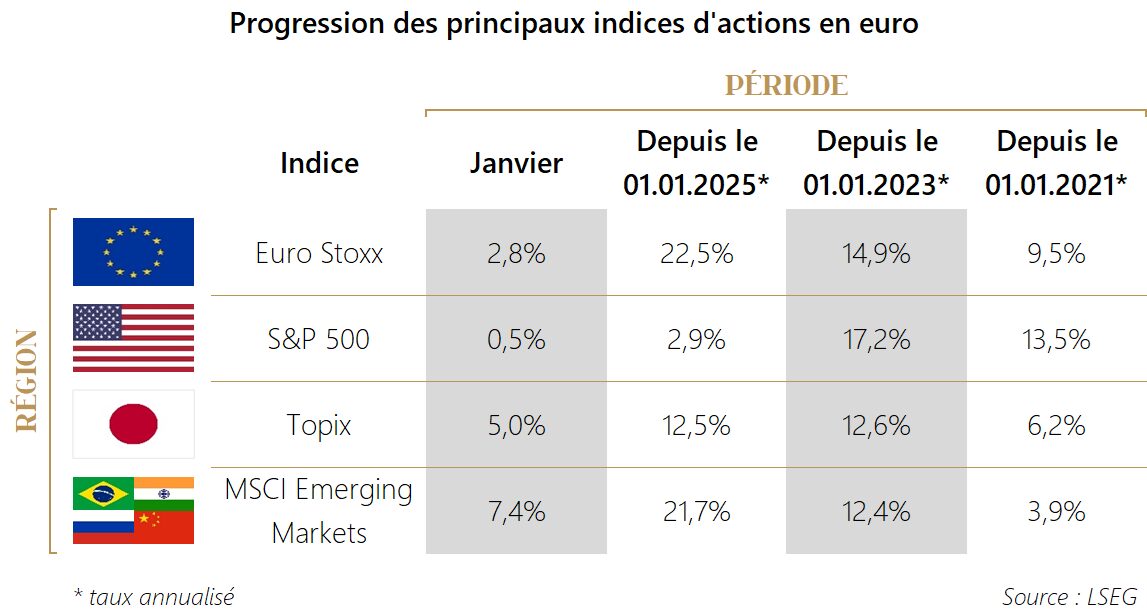

Les marchés d’actions entament l’année de manière contrastée. Les marchés émergents et, dans une moindre mesure, la bourse japonaise progressent nettement. Les indices américains sont plus hésitants, les investisseurs s’interrogeant sur la rentabilité future des investissements massifs dans l’intelligence artificielle. Au total, l’indice mondial MSCI ACWI progresse de 1,65% en euro en janvier, signe d’un début d’année globalement constructif mais empreint de prudence.

Stratégie d’investissement

En janvier, nous nous sommes laissé porter par la progression des marchés, en particulier celle des pays émergents que nous avions renforcés en décembre. Notre stratégie n’a pas été modifiée au cours du mois écoulé.

Les tensions commerciales n’ont pas fait dérailler l’économie mondiale, qui continue à croître modérément. L’inflation apparaît maîtrisée tant en Zone Euro qu’aux États-Unis, où les taux directeurs pourraient encore légèrement baisser. Certes l’état des finances publiques demeure préoccupant. Dans de nombreux pays, la charge de la dette augmente à mesure que les emprunts arrivant à échéance sont refinancés à des conditions moins favorables. Au Japon, la nouvelle Première ministre défend une politique budgétaire expansionniste malgré un niveau d’endettement public déjà très élevé. Toutefois, les marchés financiers restent davantage sensibles aux perspectives de croissance à court terme offertes aux entreprises qu’aux implications de long terme pour les finances publiques.

La politique américaine continue à susciter des réactions contrastées en Europe. Le style direct et parfois imprévisible de D. Trump peut irriter, mais le Président américain demeure attentif à la bonne tenue des marchés financiers et ne semble pas disposé à provoquer une rupture majeure.

Dans ce contexte, nous estimons que l’environnement reste globalement favorable aux placements boursiers. Nous maintenons néanmoins une approche prudente à l’égard des grandes entreprises technologiques américaines. Si celles-ci demeurent très rentables, leurs valorisations laissent peu de place à la moindre déception.