Marchés financiers

Fin de l’année écoulée, les marchés ont salué avec engouement le recul de l’inflation. Ils sont à présent convaincus que les banques centrales vont pouvoir adopter des politiques monétaires plus accommodantes en 2024. Les rendements obligataires se sont tassés et les bourses ont célébré. Si les stigmates de 2022 ne sont pas encore totalement oubliés, 2023 s’est révélée particulièrement fructueuse pour les placements financiers.

Conjoncture

Globalement, l’économie mondiale est en phase de ralentissement. La hausse généralisée des taux d’intérêt exerce désormais un réel frein sur le développement des affaires. Pourquoi maintenant, alors que les premières hausses de taux sont vieilles de 22 mois aux Etats-Unis et de 18 mois en Zone Euro ? Leur impact est progressif, d’abord par ce que la hausse des taux elle-même a été progressive, mais aussi parce que quand les entreprises empruntent à taux fixe, elles le font souvent sur plusieurs échéances. Ainsi, l’impact de la hausse des taux ne se fait sentir qu’au gré des renouvellements de crédits, au fil des ans, ou pour de nouveaux projets d’investissement.

Aux Etats-Unis, le scenario d’un atterrissage en douceur (« softlanding ») reste, pour l’heure, d’actualité. Comme un peu partout, le secteur manufacturier se contracte, mais il pèse peu dans l’économie nationale. Les secteurs des services, prépondérants, connaissent une croissance faible. Du côté du marché de l’emploi, la situation dans son ensemble demeure très bonne, mais la plupart des données signalent un léger affaiblissement. Les créations d’emplois se tassent tout doucement et le taux de chômage n’est plus à son plus bas. Les salaires croissent moins vite, ce qui est bon pour l’inflation, mais indique un ralentissement de l’activité.

La Zone Euro se trouve, quant à elle, en moins bonne posture et pourrait connaître une brève récession. La hausse des taux y a été un peu moins vigoureuse (+4,50 points de pourcentage en euro versus +5,25 points en dollar), mais l’industrie manufacturière y conserve un poids plus important. En outre, les ménages européens ont été davantage affectés par la guerre en Ukraine et la hausse consécutive des prix du gaz et de l’électricité. Même si le prix du gaz est redescendu aujourd’hui bien en dessous de ce qu’il était avant l’invasion russe, il n’a pas encore recouvré son niveau d’avant le Covid.

En Chine, la croissance économique est faible. D’une manière générale, elle souffre de pressions déflationnistes, alimentées par une demande intérieure atone et un marché immobilier en crise.

Matières premières

A la suite de l’attaque terroriste du Hamas le 7 octobre dernier et de la riposte israélienne subséquente à Gaza, le cours du pétrole a bondi, par crainte d’une extension du conflit dans une région riche en hydrocarbures. Ce rebond s’est toutefois révélé bref et le cours du pétrole a assez vite repris le chemin de la baisse qu’il avait entamé au tout début du mois d’octobre. Les craintes d’un affaiblissement de la demande de pétrole suite au ralentissement économique ont dominé celles d’un embrasement du Moyen-Orient. Un manque de discipline chez certains membres de l’OPEP, qui se gardent de réduire leur production autant qu’annoncé, a également contribué à affaiblir le cours du pétrole.

Le cours de l’or a, pour sa part, connu un net rebond (+11,6%) au cours du trimestre écoulé. Il a bien sûr été soutenu par les tensions géopolitiques, mais aussi par la contraction des rendements obligataires, qui allègent le coût d’opportunité de sa détention, et par des achats conséquents de plusieurs banques centrales, qui cherchent à accroître leurs réserves d’or.

Inflation

Le taux d’inflation s’est sensiblement replié tant en Zone Euro qu’aux EtatsUnis durant le trimestre écoulé. À 3,9% hors alimentation et énergie dans chacune des deux régions, il reste toutefois sensiblement au-dessus de l’objectif que se sont fixé les deux banques centrales. L’inflation devrait cependant continuer à décélérer dans les trimestres à venir compte tenu notamment du ralentissement économique. Dans une conjoncture moins porteuse, les entreprises vont perdre de leur capacité à augmenter leurs prix sans menacer leurs ventes et les pressions salariales vont s’estomper. Les mécanismes désinflationnistes prennent cependant du temps à produire leurs effets.

Politique monétaire

La Banque centrale européenne (BCE) n’a plus relevé ses taux depuis son dernier mouvement haussier de septembre. Son taux de dépôt est donc inchangé à 4,00%. Pas de mouvement non plus du côté de la Réserve fédérale américaine (Fed), qui a laissé la fourchette de son taux directeur inchangée à 5,25%-5,50%. Son dernier relèvement date, lui, de juillet. La hausse des taux est donc bien derrière nous, ce qui n’est pas pour déplaire aux marchés d’obligations comme d’actions, qui se réjouissent déjà d’imaginer la suite.

À ce propos, en novembre, alors que la Fed déclarait ne pas envisager de baisse de taux tout le temps que l’inflation n’est pas redescendue à 2%, les marchés ont commencé à anticiper un assouplissement monétaire en 2024. En décembre, la Fed a confirmé que les taux devraient prendre le chemin de la baisse en 2024. Ses propres projections tablaient alors sur trois baisses de 0,25 point de pourcentage. Les marchés pensent qu’elle en fera davantage.

En Zone Euro, on n’en est pas encore là. Rappelons que la BCE n’a qu’un mandat, celui de la stabilité des prix, qu’elle estime pouvoir assurer dès lors que le taux d’inflation tourne autour de 2%. Tout le temps qu’elle s’attend à ce que les prix à la consommation progressent plus vite que 2% p.a., la BCE va maintenir une politique monétaire restrictive, quoi qu’il en coûte à l’économie. Aux Etats-Unis en revanche, la Fed a un double mandat : assurer le plein emploi et la stabilité des prix. Dès lors qu’elle anticipera une dégradation des conditions du marché de l’emploi, la Fed assouplira sa politique monétaire. En particulier, elle baissera ses taux. Si vous vous demandiez pourquoi les Etats-Unis avaient une économie plus dynamique, ceci est une, parmi bien d’autres, raisons.

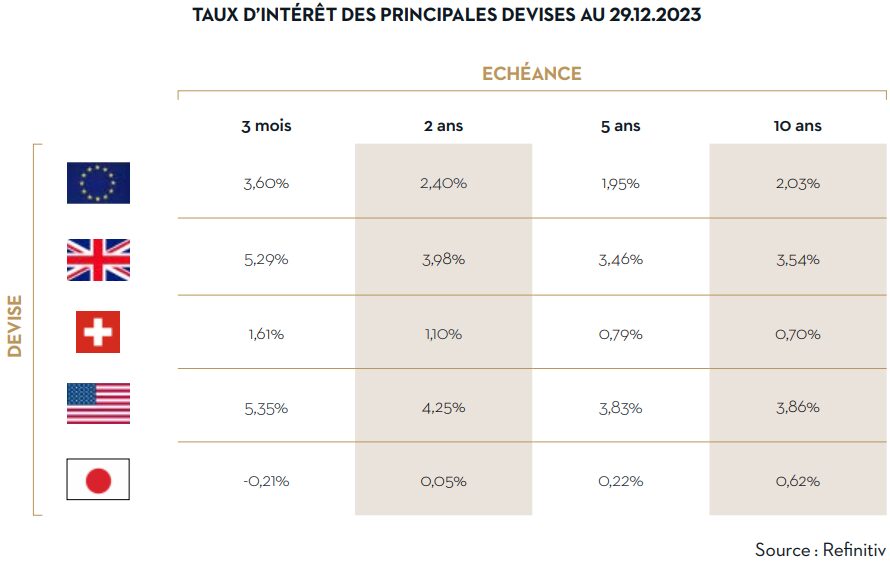

Rendements obligataires

Le taux à 10 ans de référence de la Zone Euro a atteint un nouveau sommet début octobre, passant très brièvement les 3%. Le taux à 10 ans américain a lui momentanément franchi les 5% le 23 octobre. Depuis, la détente de l’inflation, en Europe comme aux Etats-Unis, a provoqué un repli sensible des taux sur toutes les échéances (de 1 an à 10 ans et plus). L’anticipation de baisses du taux directeur par la Fed en 2024 a accentué le mouvement américain, tandis que la crainte d’une récession a surtout renforcé le glissement des taux européens.

Le taux long américain termine l’année à peu près là où il l’avait commencée, tandis que le taux long allemand affiche une baisse de plus d’un demi-point en 2023. Les placements obligataires en euro ont dès lors recouvré quelque couleur après le désastre de 2022.

Devises

Le dollar s’est révélé faible au cours du trimestre écoulé, perdant 4,2% face à l’euro. Les taux d’intérêt à court terme sont pourtant plus élevés aux Etats-Unis qu’en Europe, ce qui devrait inciter les investisseurs à placer leur argent en dollar et, partant, à faire monter la valeur du billet vert. Toutefois, le marché pense que la Fed baissera plus tôt et plus vite son taux directeur que la BCE, ce qui rendra, en termes relatifs, le dollar progressivement moins attractif. Le taux de change s’ajuste en conséquence car ce que le marché anticipe est généralement incorporé sans délai dans le cours d’un actif financier.

Marchés boursiers

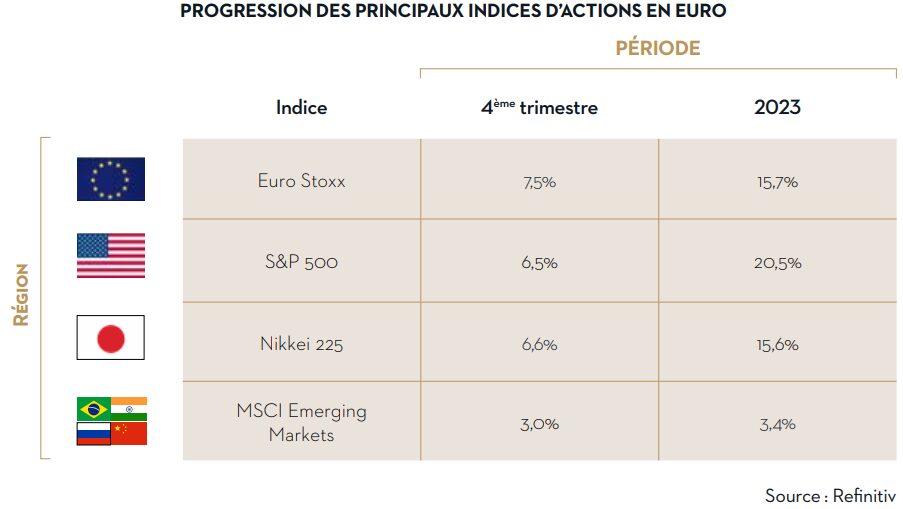

En octobre, les principales places boursières ont poursuivi la contraction qu’elles avaient entamée au mois d’août, allant jusqu’à perdre un peu plus de 10% en trois mois pour les indices Euro Stoxx (Zone Euro) et S&P 500 (Etats-Unis). Toutefois, dès l’entame du mois de novembre, les marchés d’actions sont repartis vigoureusement à la hausse quand il est apparu que l’inflation se contractait et que l’on pouvait en conséquence envisager un assouplissement dans les trimestres à venir des politiques monétaires. La baisse concomitante des rendements obligataires a soutenu la valorisation des actions, et donc leur hausse, même si les perspectives bénéficiaires des entreprises ne s’amélioraient pas, voire se détérioraient. Les secteurs les plus sensibles aux taux d’intérêt, tels les secteurs de forte croissance et l’immobilier, ont surperformé.

Le rebond s’est poursuivi en décembre alors que le scenario d’un atterrissage en douceur de l’économie américaine avec une détente des pressions inflationnistes gagnait en popularité auprès des conjoncturistes

Sur l’ensemble de l’année écoulée, beaucoup d’indices d’actions affichent des performances de plus de 15%. La croissance bénéficiaire des entreprises n’explique toutefois que partiellement cette progression. La baisse des rendements obligataires et l’anticipation d’une baisse à venir des taux ont en effet contribué à la revalorisation des actions. Ainsi, par exemple, l’indice S&P 500 des 500 plus grandes entreprises cotées des Etats-Unis a progressé de 24,2% en dollar en 2023. Sur la même période, les bénéfices de ces 500 entreprises ont crû, eux, de 11,7% (sur la base du consensus des analystes pour les résultats du 4ème trimestre non encore publiés).

Entre temps, le ratio cours / bénéfices de l’indice a, lui, évolué de 22,2 à 24,7, soit une progression de 11,3%. En d’autres termes, près de la moitié de l’appréciation des actions américaines en 2023 est due à un renchérissement de ces actions et un peu plus de la moitié seulement à la seule croissance bénéficiaire.

Pour 2024, la croissance bénéficiaire des grandes entreprises attendue par le consensus des analystes s’élève à 12,5% aux Etats-Unis et à 9,1% en Zone Euro. Des révisions à la baisse de ces prévisions ne sont toutefois pas à exclure compte tenu du contexte conjoncturel.

Stratégie d’investissement

Un ralentissement économique et un relâchement des pressions inflationnistes devraient permettre aux taux d’intérêt et aux rendements obligataires de se détendre en 2024. Comme au cours du trimestre écoulé, cette détente devrait soutenir la hausse des bourses, même si les perspectives de croissance bénéficiaire des entreprises pourraient être déçues. L’année qui débute pourrait s’avérer plus volatile que sa prédécesseure car un changement de cap dans la politique monétaire n’est pas anodin et peut receler des surprises, sans parler de l’élection présidentielle américaine.

Au cours du trimestre écoulé, nous n’avons pas modifié notre stratégie d’investissement, qui se fonde sur le scenario de base suivant. Le ralentissement économique devrait se poursuivre, voire s’accentuer. Il devrait provoquer un affaiblissement des pressions inflationnistes, qui, à leur tour, devraient permettre aux rendements obligataires de se détendre. Les principales banques centrales devraient pouvoir assouplir leurs politiques monétaires et baisser leurs taux directeurs. Le repli général des taux d’intérêt devrait soutenir la valorisation des actions, comme ce fut déjà le cas à la fin de l’année 2023. Si les analystes prévoient toujours à ce stade une progression sensible des bénéfices des entreprises en 2024, progression qui devrait apporter un soutien aux marchés boursiers si elle se confirme, le ralentissement économique pourrait contrarier ces perspectives. Toutefois, l’impact, positif, d’une baisse des taux, surtout longs, sur la valorisation des actions est généralement supérieur à celui, négatif, d’une déception, passagère, des attentes relatives à la croissance bénéficiaire des entreprises.

Quels sont les principaux risques que notre scenario de base ne se réalise pas ?

Risque #1 : Les banques centrales ne baissent pas leurs taux directeurs aussi vite ou aussi fort que le marché ne l’escompte.

➡️ Les bourses subiront de la volatilité, le temps que les marchés ajustent leurs prévisions ou que les banques centrales ne fassent le mouvement suivant.

Risque #2 : Le ralentissement économique est plus sévère qu’anticipé, les grands pays industrialisés plongent en récession.

➡️ Les bourses (comme les obligations à haut rendement) connaîtront un repli sensible notamment parce que les bénéfices des entreprises subiront une contraction sévère (on ne parle plus d’une croissance décevante), les banques centrales baisseront rapidement leurs taux, les obligations de qualité s’apprécieront (profitant de leur statut de valeur refuge et de la baisse de l’inflation) et permettront d’amortir partiellement la dépréciation des actions. Jusqu’à l’anticipation de la reprise économique suivante.

Risque #3 : Les pressions inflationnistes resurgissent.

➡️ C’est le scenario le plus défavorable. Non seulement les banques centrales cesseront (d’envisager) de baisser leurs taux, mais elles les relèveront davantage. Les rendements obligataires repartiront à la hausse (et le cours des obligations à la baisse). Même si les croissances bénéficiaires des entreprises pourraient être relevées, l’impact net de la hausse des rendements obligataires et des taux en général sera négatif pour les actions.

2024 pourrait s’avérer plus volatile que 2023 car des pressions opposées vont se cumuler, sans nécessairement se manifester simultanément et avec la même intensité pour se compenser et s’annuler. Entre les attentes, parfois très optimistes, des marchés à propos de l’évolution des prix à la consom mation, des décisions des banques centrales ou des résultats d’entreprises et la réalité des faits, les raisons de s’inquiéter un jour, d’être déçu le lendemain et de s’enthousiasmer le surlendemain sont nombreuses.

Tout le temps que notre scenario de base tient relativement bien la route, nous comptons mettre à profit tout rebond dans la volatilité pour renforcer les positions dans les creux de marché. A l’inverse, nous n’hésiterons pas à prendre quelques bénéfices quand les attentes du marché nous sembleront déraisonnablement optimistes.

Ainsi, par exemple, fin 2023, nous avons procédé à une série d’allègements dans les portefeuilles qui nous sont confiés en gestion. Nous avons en outre et parmi d’autres opérations, en Gestion Croissance, vendu Philips, qui se débat avec les conséquences de la vente d’appareils de traitement de l’apnée du sommeil défectueux, et investi dans EssilorLuxottica, leader des équipements optiques et de la lunetterie. En Gestion Rendement, nous avons vendu Syensqo pour acheter Solvay et cédé Deutsche Telekom, que nous avons remplacée par Orange, dont le rendement de dividende attendu est sensiblement plus élevé que celui de sa consœur allemande.