Marchés financiers

La Bourse américaine a été portée par l’appréciation sensible d’une poignée de poids lourds du secteur technologique au cours du trimestre écoulé. Grâce à cela, elle a sensiblement surperformé la plupart des autres places boursières. L’instabilité politique en France a causé un sursaut du rendement des obligations françaises et accentué la contre-performance des actions européennes.

Conjoncture

Aux États-Unis, les directeurs d’entreprises se montrent optimistes dans les enquêtes d’opinion, surtout dans les secteurs des services. Ceux actifs dans l’industrie manufacturière sont plus circonspects, pointant notamment un ralentissement dans la prise de nouvelles commandes. Le secteur immobilier présente également quelques faiblesses. Le taux de chômage remonte lentement, passant de 3,7 % à 4,1 % au cours du premier semestre. Parallèlement, le déficit budgétaire est en phase de contraction et les ménages américains, principalement les moins aisés, cherchent à se reconstituer un peu d’épargne. La consommation, tant publique que privée, devrait dès lors se montrer moins vigoureuse dans les mois à venir. La croissance économique américaine est donc susceptible de ralentir.

En Zone Euro, les directeurs d’entreprises se montraient progressivement plus optimistes au cours du trimestre écoulé, mais leur optimisme s’est émoussé en juin, probablement à cause de l’incertitude politique française. L’activité manufacturière demeure fébrile, notamment la manufacture allemande qui continue à souffrir de la perte de l’accès au gaz bon marché russe et de la faiblesse de la demande intérieure chinoise. L’économie chinoise reste pénalisée par les déséquilibres causés par d’importants surinvestissements immobiliers, et les mesures gouvernementales de soutien demeurent insuffisantes. Les exportations constituent la principale contribution positive à la croissance économique.

Matières premières

Pétrole : Jusqu’au début juin, le cours du pétrole s’est replié, notamment parce que l’OPEP a annoncé vouloir réduire les coupes prévues dans sa production, permettant une offre plus élevée qu’escompté. Le cours du pétrole a toutefois rebondi en juin et termine le trimestre à peu près là où il avait commencé.

Or : L’or a encore battu quelques records au cours des trois derniers mois, soutenu par les achats de banques centrales principalement de pays de l’Europe de l’Est et de Chine, avant de se tasser quelque peu pour finir le trimestre globalement inchangé.

Inflation

L’évolution de l’indice des prix à la consommation est sensiblement la même entre le premier et le deuxième trimestre. L’inflation poursuit sa décrue, plus lentement aux États-Unis, plus rapidement en Zone Euro. L’inflation de base (hors énergie et alimentation) est passée de 3,9 % à 3,3 % aux États-Unis au cours du premier semestre. Elle est passée de 3,9 % à 2,9 % à fin mai en Zone Euro. La tendance est donc jugée bonne par les autorités monétaires, bien que la croissance des prix reste supérieure à l’objectif de 2 %.

Politique monétaire

La Banque centrale européenne (BCE) a baissé ses taux directeurs d’un quart de point en juin, avec le taux pour la facilité de dépôt s’élevant désormais à 3,75 %. Si l’inflation poursuit sa décrue en Zone Euro, une ou deux autres baisses de taux pourraient survenir d’ici la fin de l’année. De son côté, la Réserve fédérale (Fed) n’a pas encore touché à son taux directeur. Bien que l’inflation y soit plus élevée, le marché s’attend à une ou deux baisses de taux d’ici la fin de l’année.

Rendements obligataires

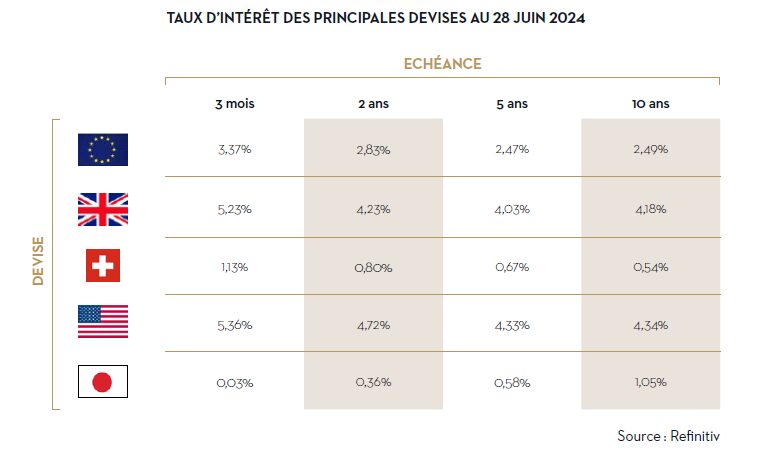

Le rendement de l’obligation d’État allemande à 10 ans a gagné un peu plus de trois dixièmes de point de pourcentage durant les deux premiers mois du trimestre, poursuivant la tendance du premier trimestre. La baisse des taux directeurs par la BCE a ensuite entraîné une baisse des rendements obligataires. Le taux à 10 ans termine le trimestre sur une progression de 0,2 point de pourcentage à 2,50 %. En France, l’instabilité politique a fait augmenter le surplus de rendement exigé par le marché pour prêter à l’État français plutôt qu’à l’État allemand de 0,3 point de pourcentage sur le seul mois de juin, atteignant 0,8 point de pourcentage. Le taux à 10 ans français termine donc le trimestre à 3,30 %. Aux États-Unis, le taux à 10 ans avait entamé le trimestre sur une progression d’un demi-point de pourcentage en avril, mais il s’est ensuite replié pour finir le trimestre sur une augmentation limitée de 0,15 point de pourcentage à 4,34 %.

Devises

Le taux de change euro-dollar reste très influencé par l’évolution de l’écart entre les taux courts américains et européens. La baisse des taux directeurs par la BCE en juin a pesé sur l’euro, mouvement renforcé par l’incertitude politique française. Le dollar a en outre été soutenu par la probabilité croissante d’une victoire de Donald Trump à l’élection présidentielle américaine de novembre.

Marchés boursiers

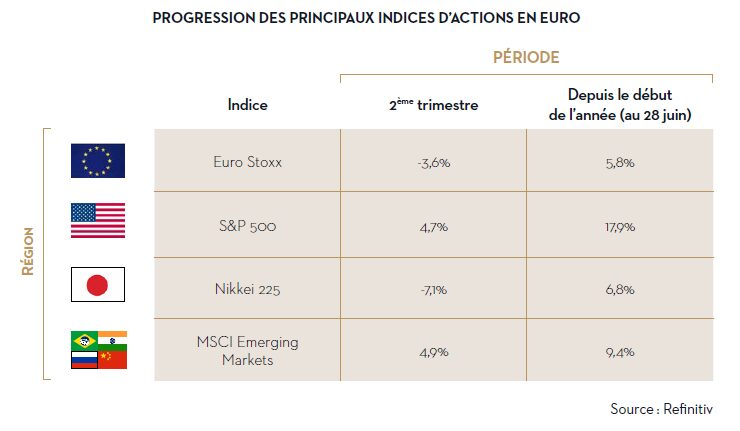

Depuis le rebond des marchés débuté fin octobre dernier, les bourses européenne et américaine ont évolué de concert jusqu’à la mi-mai. Depuis, les actions américaines ont pris une avance de près de huit points de pourcentage, principalement grâce aux performances de Microsoft, Apple, Nvidia, Alphabet (Google), Amazon et Meta (Facebook), qui ont dégagé une performance moyenne de 10,2 % en dollar du 15 mai au 28 juin, contre 2,9 % pour l’indice S&P 500. Si cet indice avait accordé le même poids à chacune des 500 entreprises qu’il comprend, sa performance aurait été négative de 2,1 %.

Les élections législatives françaises anticipées ont également contribué à la contre-performance des actions européennes en juin. La crainte d’une arrivée au pouvoir du Rassemblement national a d’abord inquiété les marchés, et le résultat des urnes n’a que modérément rassuré, condamnant pour l’instant le pays aux affaires courantes malgré une situation économique et budgétaire nécessitant des mesures fortes.

Enfin, les bourses des pays émergents ont repris du poil de la bête au cours du trimestre écoulé, soutenues par le dynamisme de Taïwan, de l’Inde et de la Corée du Sud, tandis que la Chine sous-performe et voit son influence boursière diminuer au sein du groupe.

La contre-performance japonaise au deuxième trimestre pour l’investisseur occidental est en grande partie due à la dépréciation sensible du yen.

Stratégie d’investissement

Les conditions microéconomiques et macroéconomiques restent favorables. Nous maintenons notre allocation d’actifs inchangée. Les hausses boursières nous incitent toutefois à alléger de temps en temps des positions en actions. Nous veillons à maintenir une large diversification des échéances en obligations.

Opérations en gestion

Si le trimestre écoulé s’est conclu sur un bilan boursier en demi-teinte, à l’exception de quelques grosses valeurs technologiques américaines, il a tout de même été marqué par quelques nouveaux records, qui ont temporairement poussé le poids des actions à la hausse dans les portefeuilles sous notre gestion. Nous en avons profité pour alléger une série de positions en actions individuelles de la Zone Euro et réduire l’exposition à la Suisse.

Nous avons réinvesti les liquidités ainsi générées dans l'obligation European Investment Bank 0,05% 13.10.2034 (@73,372%) pour les portefeuilles visant la croissance du capital et dans l'obligation KFW 2,75% 15.05.2030 (@99,308%) pour ceux visant la génération d’un revenu courant. De plus, nous avons arbitré deux positions dont l’appréciation boursière avait affaibli le rendement du dividende. Dans le secteur industriel, Siemens (rendement de dividende de 2,9%) a été cédée au profit de Randstad (5,2%) et, dans le secteur de l’assurance, Allianz (5,8%) a été vendue au profit de NN Group (7,5%).

Enfin, dans le secteur immobilier, nous avons renforcé la position en Cofinimmo, dont la décote de 35% nous paraît excessive.

Pour la suite…

La croissance bénéficiaire moyenne attendue dans les douze prochains mois pour les entreprises de notre univers de la Zone Euro reste bonne à près de 10%. Aux États-Unis, les analystes ont sensiblement revu à la baisse leurs prévisions de croissance bénéficiaire pour les trimestres à venir. La croissance bénéficiaire attendue pour les 500 entreprises de l’indice S&P 500 demeure toutefois très appréciable à près de 17%.

Comme mentionné précédemment, bien que la croissance économique attendue soit plus faible en Zone Euro, le potentiel de dégradation est plus important aux États-Unis. La politique monétaire européenne est actuellement trop restrictive et devrait probablement être plus accommodante. L’économie américaine, quant à elle, résiste pour l’instant mieux à des taux un peu plus élevés. Toutefois, si les faiblesses observées sur son marché de l’emploi s’accentuent et menacent la croissance économique, la Réserve fédérale n’hésitera pas à baisser ses taux directeurs pour soutenir l’activité.

Au vu des conditions microéconomiques (croissance bénéficiaire soutenue des entreprises) et macroéconomiques (désinflation et politiques monétaires devenant progressivement plus accommodantes), nous maintenons inchangée l’exposition des portefeuilles aux actions.

En obligations, nous veillons à maintenir une large diversification des échéances. Certes, les taux d’intérêt à court et moyen terme ont davantage de potentiel de baisse que les taux à long terme, ce qui donne aux obligations de moyen terme un grand potentiel d’appréciation. Toutefois, concentrer les investissements sur ces seules obligations pourrait s’avérer défavorable si les taux baissent effectivement et restent bas pendant quelques années, rendant les conditions de réinvestissement défavorables une fois les obligations échues. Une diversification des échéances est donc essentielle, d’autant que l’inflation ne semble plus constituer une menace à brève échéance.

Pour toute question ou demande supplémentaire, n'hésitez pas à contacter votre conseiller dédié. Nous sommes à votre disposition pour vous fournir des informations détaillées et vous aider à prendre des décisions éclairées pour vos investissements. Votre satisfaction et votre succès financier sont notre priorité.