Le mois de juin a été marqué par une amélioration progressive du climat économique et financier à la faveur du cessez-le-feu conclu entre les États-Unis, Israël et l’Iran. La réouverture du détroit d’Ormuz et la reprise du trafic maritime ont rapidement fait refluer les prix du pétrole, réduisant ainsi le risque d’un choc énergétique durable. Les marchés ont accueilli favorablement cette évolution, sans pour autant effacer totalement les incertitudes géopolitiques.*

Conjoncture & marchés financiers

Aux États-Unis, la confiance des chefs d’entreprise demeure globalement bien orientée. Si l’optimisme s’est légèrement tassé dans l’industrie manufacturière, il s’est redressé dans les services, probablement soutenu par la perspective d’une normalisation de la situation au Moyen-Orient. Les investissements massifs dans l’intelligence artificielle continuent par ailleurs de soutenir l’activité. Le marché de l’emploi se détériore quelque peu. Le taux de chômage, déjà faible, a certes reculé légèrement, mais c’est principalement grâce à une baisse du taux de participation. En outre, les créations d’emplois ralentissent. Les ménages américains demeurent d’ailleurs prudents. Malgré le repli du prix de l’essence, leurs anticipations d’inflation restent élevées et la progression des salaires ne compense pas totalement la hausse du coût de la vie.

En Zone Euro, le climat des affaires s’est légèrement amélioré. La confiance des chefs d’entreprise s’est redressée dans les services, tout en demeurant en territoire légèrement négatif, tandis qu’elle s’est modérément repliée dans la manufacture, où elle reste néanmoins positive. Le rebond est particulièrement visible en Espagne, plus timide en Allemagne et en Italie, et demeure insuffisant en France pour sortir de la zone compatible avec une contraction de l’activité. Dans l’ensemble, la croissance économique devrait rester faible dans les prochains trimestres.

En Chine, la confiance des chefs d’entreprise reste bien orientée, davantage portée par les exportations que par une demande intérieure encore hésitante.

Sur le front des prix, les tensions inflationnistes semblent commencer à s’atténuer. Aux États-Unis, après le rebond observé au printemps sous l’effet de la flambée des prix de l’énergie, l’inflation est attendue en léger repli en juin. En Zone Euro, le recul du prix du pétrole consécutif au cessez-le-feu a déjà permis un ralentissement de l’inflation globale, tandis que l’inflation de base s’est légèrement tassée à 2,2%. Si quelques effets de second tour restent possibles, leur probabilité diminue à mesure que les prix de l’énergie se normalisent.

Les marchés des matières premières ont naturellement reflété cette évolution. Le prix du pétrole a sensiblement reculé après l’annonce du cessez-le-feu, la levée du blocus des ports iraniens et la réouverture du détroit d’Ormuz. L’ensemble des matières premières a suivi cette tendance, dans une moindre mesure toutefois, les cours restant supérieurs à leurs niveaux d’avant le conflit. L’or, de son côté, n’a pas retrouvé son statut traditionnel de valeur refuge et poursuit sa consolidation par une baisse supplémentaire de plus de 11% en juin.

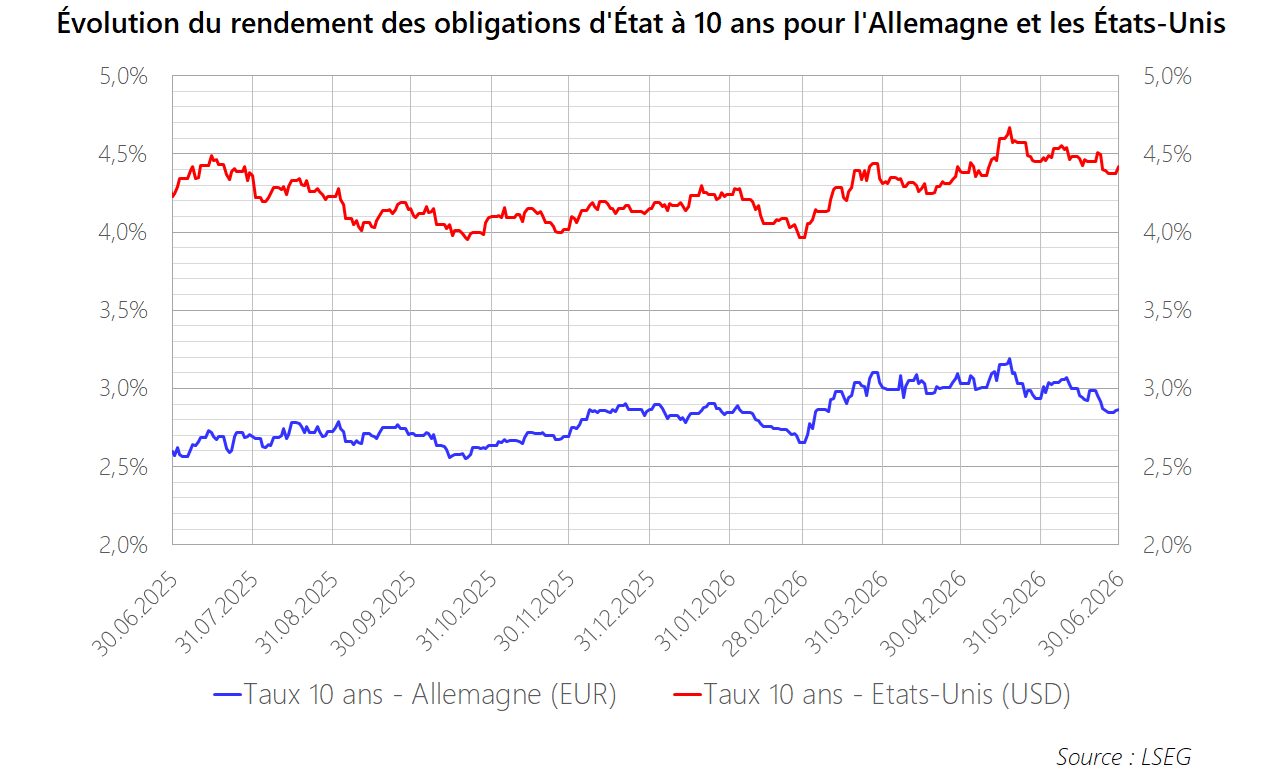

Les marchés obligataires sont demeurés relativement stables. En Zone Euro, la Banque centrale européenne a relevé, comme attendu, son taux de dépôt de 0,25 point à 2,25%. Les rendements de long terme se sont néanmoins légèrement détendus, à l’exception de la France, où les inquiétudes budgétaires persistent. Aux États-Unis, la Réserve fédérale a maintenu son taux directeur entre 3,50% et 3,75%, mais les marchés anticipent désormais une hausse de taux dans les prochains mois, reflétée par une légère tension des rendements de court terme.

Sur le marché des changes, le dollar s’est apprécié de 2,1% face à l’euro en juin. Il bénéficie d’une économie plus dynamique et de taux d’intérêt plus élevés, même si la politique américaine demeure une source potentielle de volatilité.

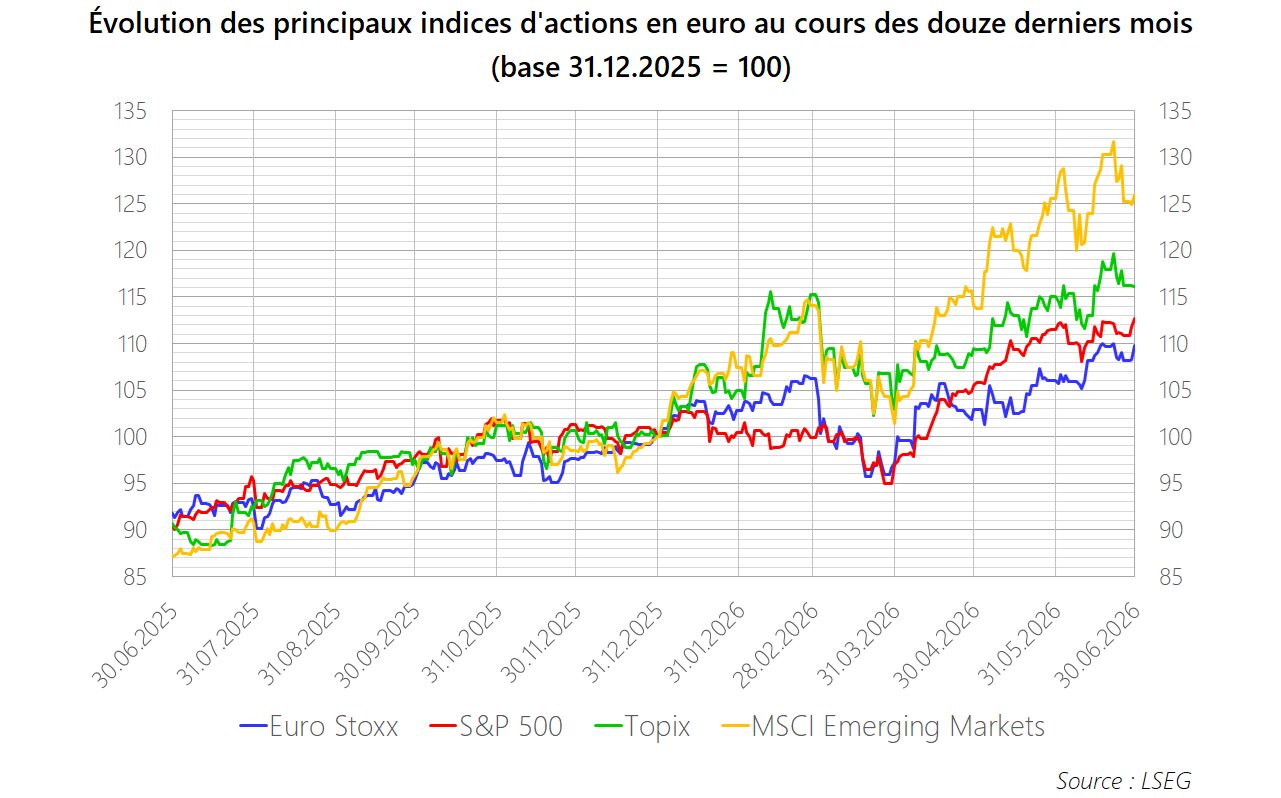

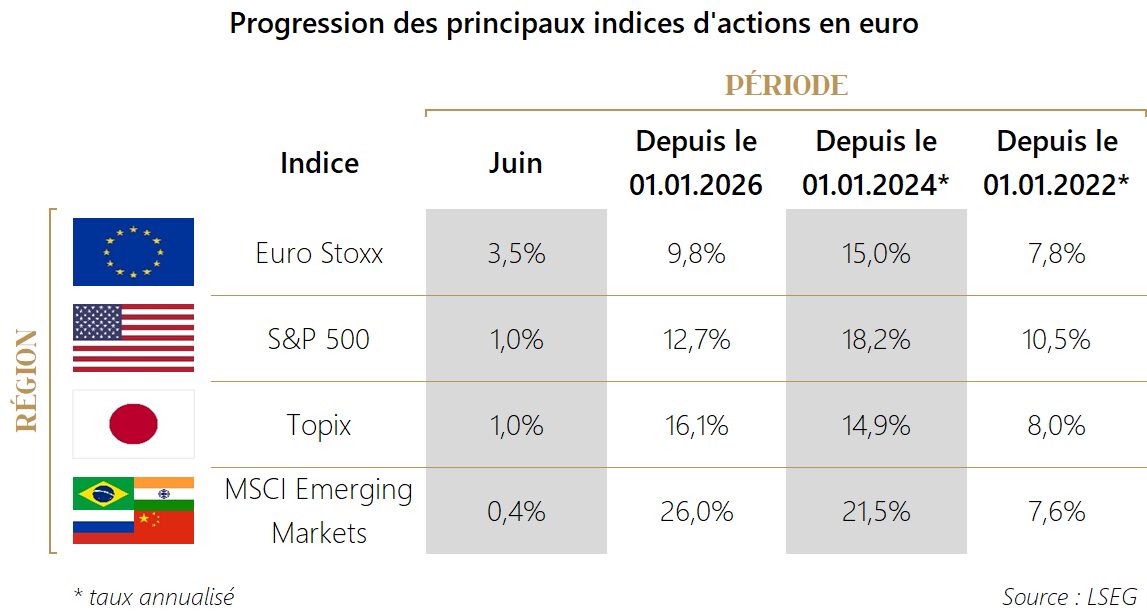

Les marchés d’actions ont terminé le mois sans tendance très marquée. Les actions de la Zone Euro ont signé la meilleure performance, profitant d’un rebond après leur sous-performance des mois précédents. Les grandes valeurs technologiques américaines ont en revanche fait l’objet de prises de bénéfices, ce qui a pesé sur l’indice S&P 500. Malgré cela, l’indice mondial MSCI ACWI progresse encore de 1,2% en juin et affiche une hausse de plus de 14% depuis le début de l’année, confirmant la résilience des marchés face aux nombreux défis économiques et géopolitiques.

Stratégie d’investissement

Nous avions procédé à plusieurs allègements d’actions européennes au cours du mois de mai, ce qui avait dégagé un volant de liquidités dans les portefeuilles qui nous sont confiés en gestion. Nous avons profité, en juin, du niveau redevenu relativement attractif des rendements obligataires pour réinvestir ces liquidités dans une obligation de longue échéance.

Par ailleurs, nous avons allégé les positions en actions américaines de petite capitalisation boursière et en actions des pays émergents. Ces deux postes avaient nettement surperformé les autres marchés d’actions ces derniers mois et occupaient désormais une place trop importante dans les portefeuilles.

Nous conservons une exposition neutre aux actions et maintenons une très large diversification internationale. Nous continuons également à sous-pondérer les grandes valeurs technologiques américaines. Nous ne doutons pas que l’intelligence artificielle permettra des gains sensibles de productivité. Toutefois, les entreprises qui ambitionnent d’occuper une position dominante dans ce secteur rivalisent d’investissements pour se doter des plus grands centres de données. Les cinq principaux acteurs américains ont ainsi annoncé, pour la seule année en cours, des investissements en infrastructure supérieurs au PIB de la Belgique. Nous craignons que cette fuite en avant ne finisse par engendrer des surcapacités et, par conséquent, une rentabilité inférieure aux attentes dans un secteur dont les valorisations demeurent particulièrement exigeantes.

*Au moment de rédiger ce point mensuel, le cessez-le-feu au Moyen-Orient a été rompu et les hostilités entre Israël, les États-Unis et l'Iran ont repris. Ces développements postérieurs à la période commentée seront analysés le mois prochain.