Le mois de mai a été marqué par un contraste croissant entre la résilience de certaines économies et les difficultés rencontrées par les régions les plus dépendantes des importations d’hydrocarbures. Malgré la persistance des tensions au Moyen-Orient et la fermeture du détroit d’Ormuz, les marchés financiers ont continué à faire preuve d’un optimisme remarquable.

Conjoncture & marchés financiers

Aux États-Unis, la confiance des chefs d’entreprise s’est stabilisée à un niveau modérément positif. Dans l’industrie manufacturière, l’optimisme semble en partie alimenté par une reconstitution des stocks face au risque de perturbations dans les chaînes d’approvisionnement. Dans les services, le sentiment demeure positif, bien que relativement faible. L’économie américaine continue de bénéficier d’investissements massifs dans l’intelligence artificielle, les infrastructures numériques et l’énergie. Le marché de l’emploi surprend également favorablement : les créations d’emplois restent soutenues et le taux de chômage demeure proche de ses plus bas niveaux historiques. Les ménages américains se montrent en revanche plus réservés. La confiance des consommateurs reste faible, notamment parmi les ménages les moins aisés, dont le pouvoir d’achat est affecté par une inflation qui progresse plus rapidement que les salaires.

En Zone Euro, les perspectives apparaissent moins favorables. La confiance des chefs d’entreprise dans les services demeure très faible. Le risque d’une contraction temporaire de l’activité ne peut pas être écarté. Dans la manufacture, le sentiment reste légèrement positif, probablement soutenu lui aussi par des phénomènes de reconstitution de stocks. Les disparités nationales demeurent importantes. Le pessimisme s’accentue en France et pèse sur l’ensemble de la Zone, tandis que l’Allemagne, l’Italie et l’Espagne évoluent autour de la zone neutre. Dans l’ensemble, la croissance économique européenne devrait rester très modeste dans les prochains trimestres.

En Asie, la situation apparaît plus contrastée. La confiance des chefs d’entreprise demeure bien orientée en Chine, principalement grâce aux exportations, alors que la demande intérieure reste fragile. Le Japon souffre davantage de sa dépendance énergétique et voit le moral des entreprises se détériorer progressivement.

Sur le front des prix, les conséquences de la crise énergétique continuent de se faire sentir. Aux États-Unis comme en Zone Euro, l’inflation a poursuivi son rebond en mai sous l’effet de la hausse du prix du pétrole et du gaz. Les mesures d’inflation sous-jacente (i.e. hors énergie et alimentation) progressent beaucoup plus modérément, mais leur orientation reste légèrement haussière. Le principal risque demeure l’apparition d’effets de second tour, qui verraient les hausses de coûts énergétiques se diffuser progressivement aux salaires puis à l’ensemble des prix à la consommation.

Les marchés des matières premières restent dominés par l’évolution du conflit au Moyen-Orient. Le prix du pétrole a oscillé entre 90 et 120 dollars le baril selon les espoirs de désescalade ou, au contraire, les craintes d’un enlisement des hostilités. L’or poursuit quant à lui sa phase de consolidation. Après son repli provoqué par la hausse des rendements obligataires, il semble désormais se stabiliser autour de 4.500 dollars l’once.

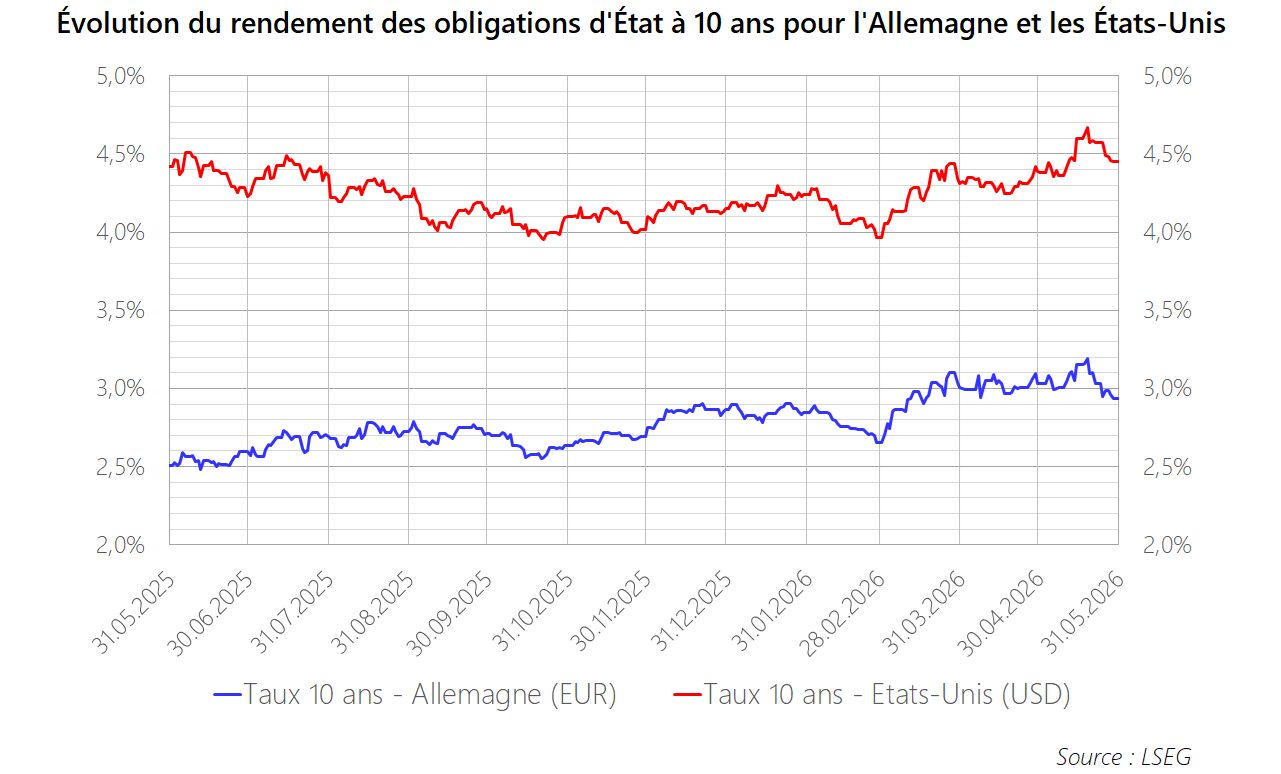

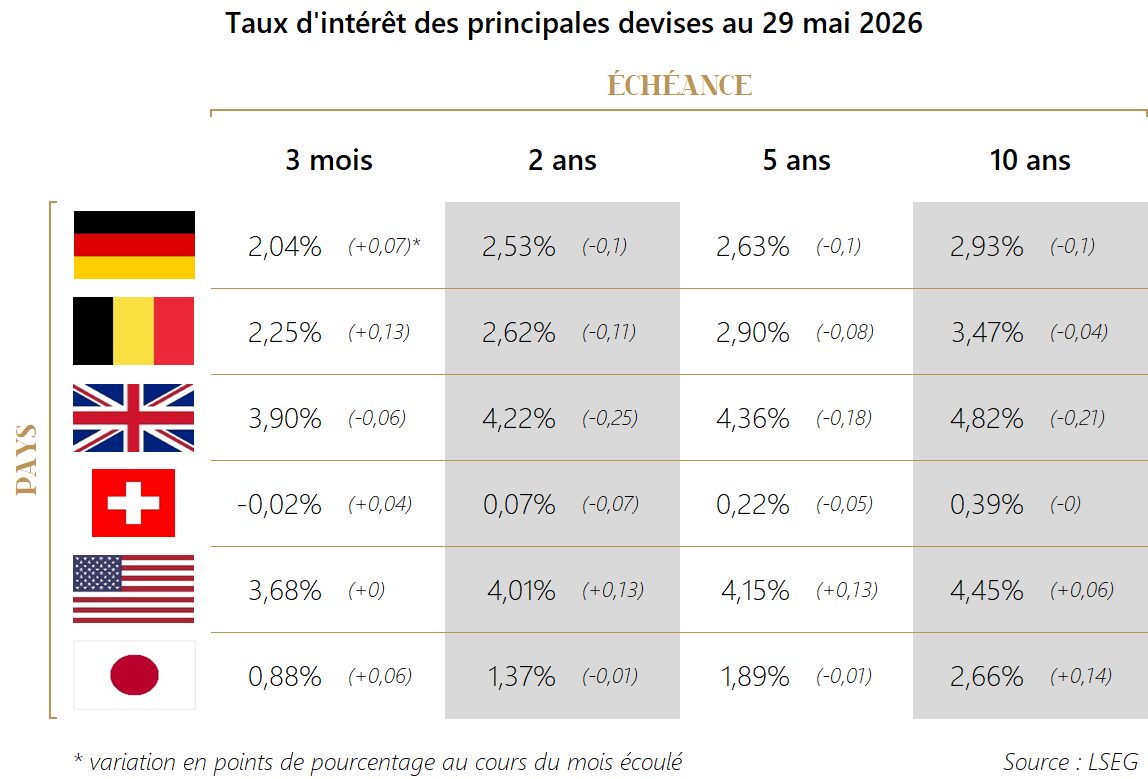

Les marchés obligataires ont continué à naviguer au rythme des développements géopolitiques. Les rendements se sont à nouveau tendus en cours de mois avant de se détendre partiellement. En Zone Euro, ils terminent légèrement en dessous de leur niveau de fin avril, pénalisés par la faiblesse des perspectives économiques. Aux États-Unis, ils se sont au contraire légèrement redressés à la faveur de statistiques économiques robustes. Les banques centrales n’ont pas modifié leurs taux directeurs en mai, mais les anticipations du marché continuent d’évoluer. Les investisseurs n’excluent désormais plus totalement une hausse des taux de la Réserve fédérale d’ici la fin de l’année et envisagent entre une et deux hausses de taux de la Banque centrale européenne au cours des douze prochains mois.

Sur le marché des changes, le dollar a été soutenu par la vigueur persistante du marché de l’emploi américain et par la perspective d’une politique monétaire potentiellement plus restrictive qu’attendu. Toutefois, depuis le début de l’année, il évolue toujours sans tendance claire face à l’euro.

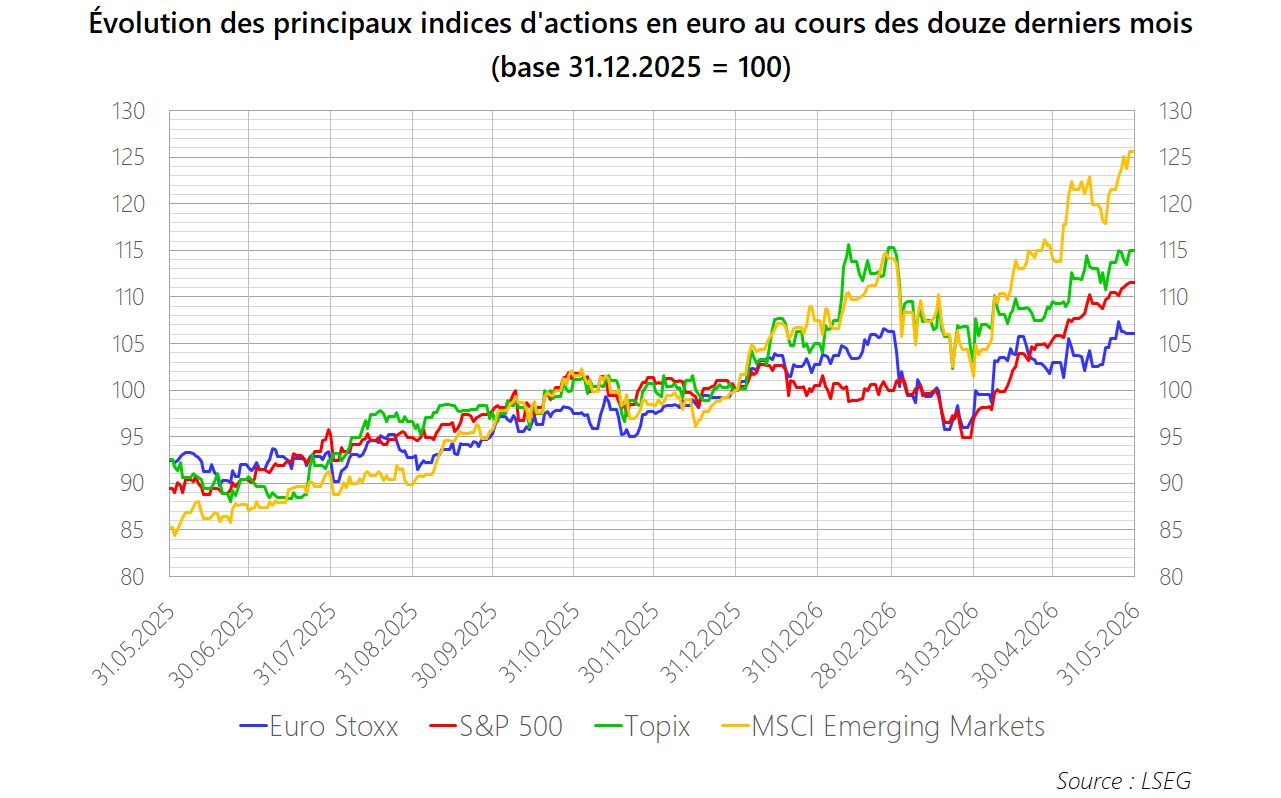

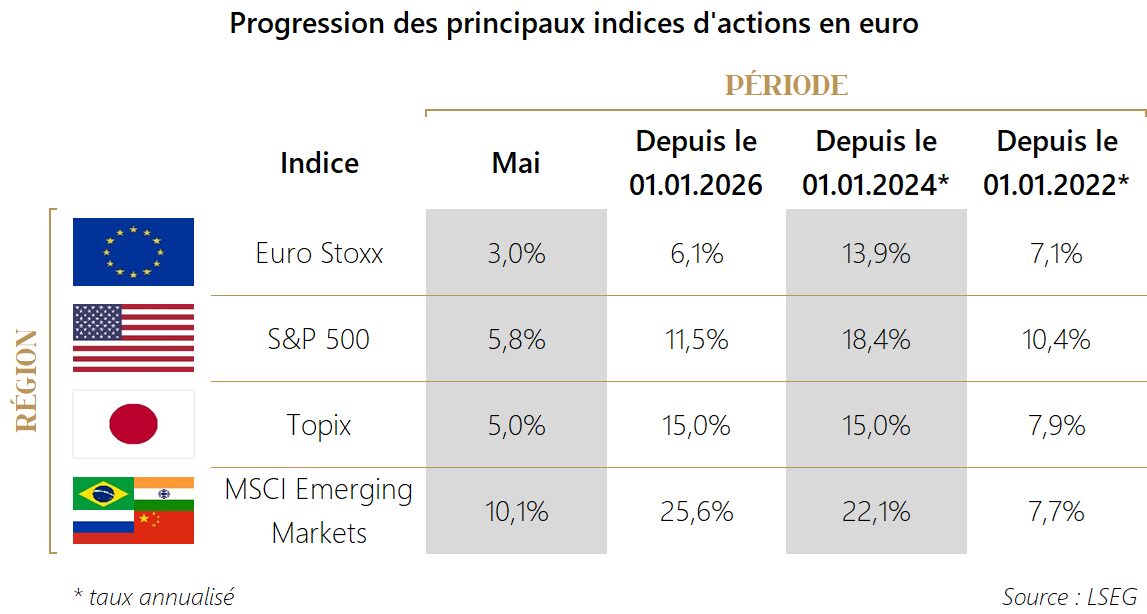

Les marchés d’actions ont une nouvelle fois surpris par leur résilience. Portés par les perspectives offertes par l’intelligence artificielle, les investissements dans les infrastructures et les technologies de pointe, les grands indices ont poursuivi leur progression malgré le maintien des tensions géopolitiques. L’indice mondial MSCI ACWI a progressé de près de 6% en euro en mai et inscrit de nouveaux sommets historiques, signe que les investisseurs continuent de privilégier les perspectives de croissance bénéficiaire à long terme plutôt que les risques immédiats liés au conflit au Moyen-Orient.

Stratégie d’investissement

La poursuite de la hausse des marchés d’actions a mécaniquement accru leur poids dans les portefeuilles qui nous sont confiés en gestion. Afin de maintenir notre allocation stratégique et de ne pas laisser le niveau de risque dériver, nous avons procédé à plusieurs allègements d’actions européennes au cours du mois écoulé.

Cette décision reflète également notre appréciation de l’environnement économique régional. La conjoncture apparaît actuellement plus fragile en Zone Euro qu’aux États-Unis et la Banque centrale européenne pourrait être amenée à adopter une politique monétaire plus restrictive afin de contenir les tensions inflationnistes liées à la hausse des prix de l’énergie.

Au sein des actions américaines, nous avons également procédé à certains rééquilibrages. Nous avons réduit notre exposition à l’indice S&P 500, dont la performance reste fortement influencée par les grandes valeurs technologiques. Nous avons parallèlement renforcé des stratégies davantage diversifiées et moins dépendantes des « Magnificent Seven », telles que les indices S&P 500 Equal Weight, MSCI USA Minimum Volatility ou MSCI USA Quality Dividend. Cette approche nous paraît particulièrement adaptée dans un contexte où les perspectives de croissance demeurent favorables, mais où les valorisations des plus grandes entreprises technologiques continuent de laisser peu de place à la déception.