La conjoncture mondiale reste globalement bien orientée et l’inflation demeure contenue des deux côtés de l’Atlantique. Le déclenchement de la guerre contre l’Iran a toutefois fait bondir le prix du pétrole et ravivé les incertitudes sur les marchés financiers. L’ampleur de l’impact économique dépendra désormais largement de la durée des hostilités.

Conjoncture & marchés financiers

Aux États-Unis, les indicateurs de confiance des chefs d’entreprise se sont légèrement tassés en février, tant dans les services que dans la manufacture. Ils demeurent toutefois à un niveau compatible avec une croissance économique positive. Le marché de l’emploi semble quant à lui figé : les créations d’emplois restent limitées, mais les licenciements le sont également. Le taux de chômage demeure stable et bas, signe d’une certaine résilience de l’économie américaine. Les ménages américains continuent toutefois d’afficher une certaine prudence, en particulier parmi les catégories les plus modestes. Les anticipations d’inflation ont tendance à se modérer, mais elles restent élevées.

En Zone Euro, la confiance des chefs d’entreprise s’est redressée en février, notamment dans la manufacture, tandis que l’amélioration reste plus modeste dans les services. Le regain d’optimisme est particulièrement visible en Allemagne et, dans une moindre mesure, en Italie. En Espagne, la confiance continue de se replier, bien qu’elle demeure positive. En France, la prudence reste de mise parmi les dirigeants d’entreprise. Dans l’ensemble, la croissance européenne devrait rester modeste dans les prochains trimestres.

En Asie, l’optimisme est particulièrement marqué au Japon, où la victoire électorale de la Première ministre lors des élections législatives anticipées de février a renforcé la confiance des milieux d’affaires. En Chine, la confiance des chefs d’entreprise a rebondi sensiblement, surtout dans les entreprises exportatrices qui ont réussi à diversifier leurs débouchés en dehors du marché américain. L’activité domestique demeure toutefois fragile.

Sur le front des prix, l’inflation poursuit son reflux aux États-Unis. Les dernières données disponibles indiquent une inflation générale de 2,4% et une inflation sous-jacente de 2,5%, soit des niveaux encore légèrement supérieurs à l’objectif de la Réserve fédérale. En Zone Euro, l’inflation est davantage contenue, même si elle a un peu progressé en février : l’inflation de base atteint 2,3% tandis que l’indice global s’établit à 1,9%.

Les marchés des matières premières énergétiques ont toutefois été dominés à partir de la toute fin de février par le déclenchement de l’intervention militaire israélo-américaine contre l’Iran. Depuis le début de l’année, le prix du pétrole était déjà soutenu par la perspective d’un tel scénario. L’engagement des hostilités a propulsé le baril au-delà de 100 dollars. L’évolution future dépendra largement de la durée du conflit et, probablement davantage encore, de la réouverture du détroit d’Ormuz au trafic maritime. Si les tensions et la fermeture du détroit devaient se prolonger, la hausse des prix de l’énergie raviverait les pressions inflationnistes et pèserait sur la croissance mondiale.

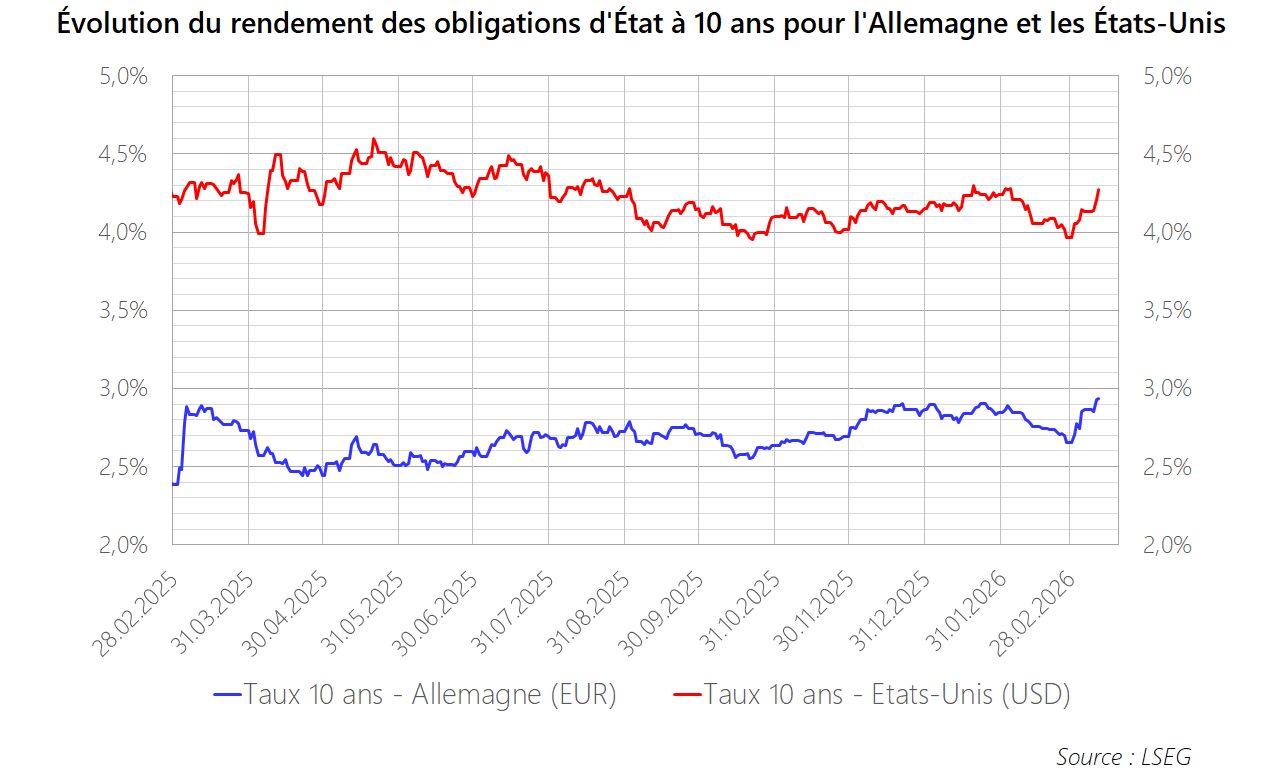

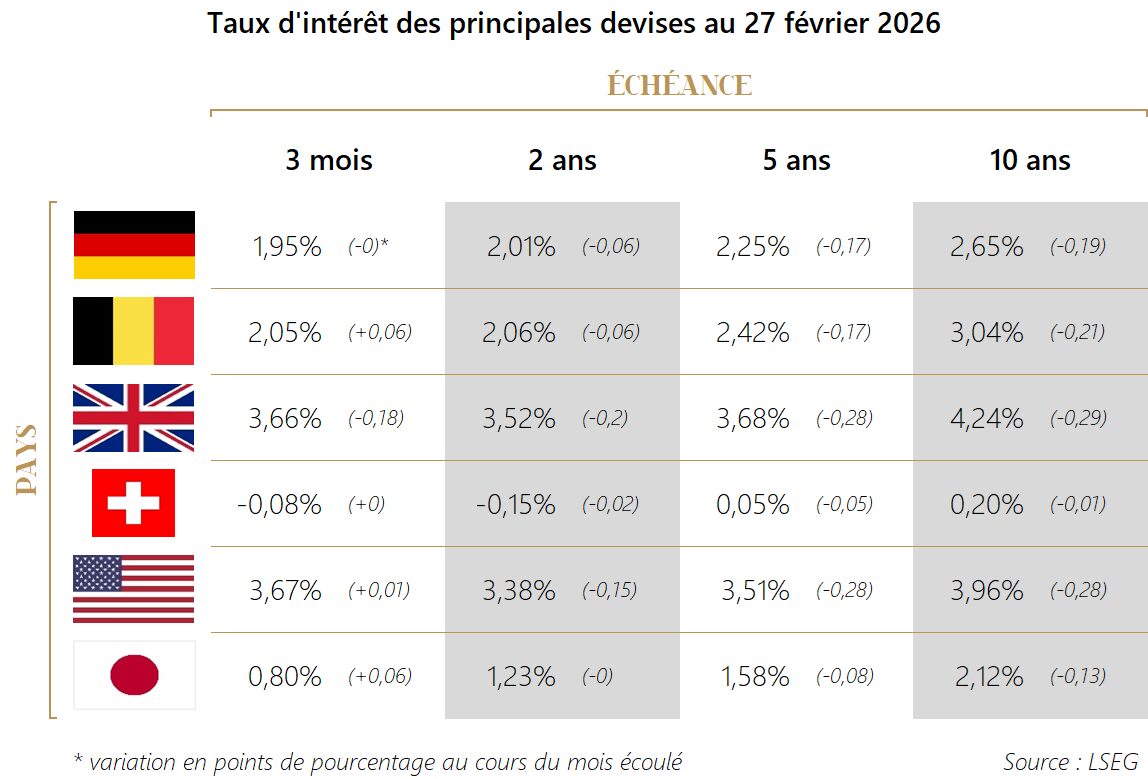

Les marchés obligataires ont initialement évolué dans un environnement relativement calme. En février, les rendements à moyen et long termes se sont légèrement détendus en euro comme en dollar, tandis que les taux directeurs sont restés inchangés : 2,00% pour la Banque centrale européenne et entre 3,50% et 3,75% pour la Réserve fédérale américaine. Jusqu’au déclenchement du conflit en Iran, les investisseurs anticipaient encore au moins une baisse de taux au cours de l’année aux États-Unis. L’escalade militaire au Moyen-Orient a toutefois ravivé les craintes d’inflation et provoqué un rebond des taux longs au début du mois de mars.

Sur le marché des changes, le dollar a évolué de manière relativement stable durant la majeure partie de février. Depuis le début de la guerre en Iran, il bénéficie toutefois de son statut traditionnel de valeur refuge et s’est apprécié face à la plupart des devises.

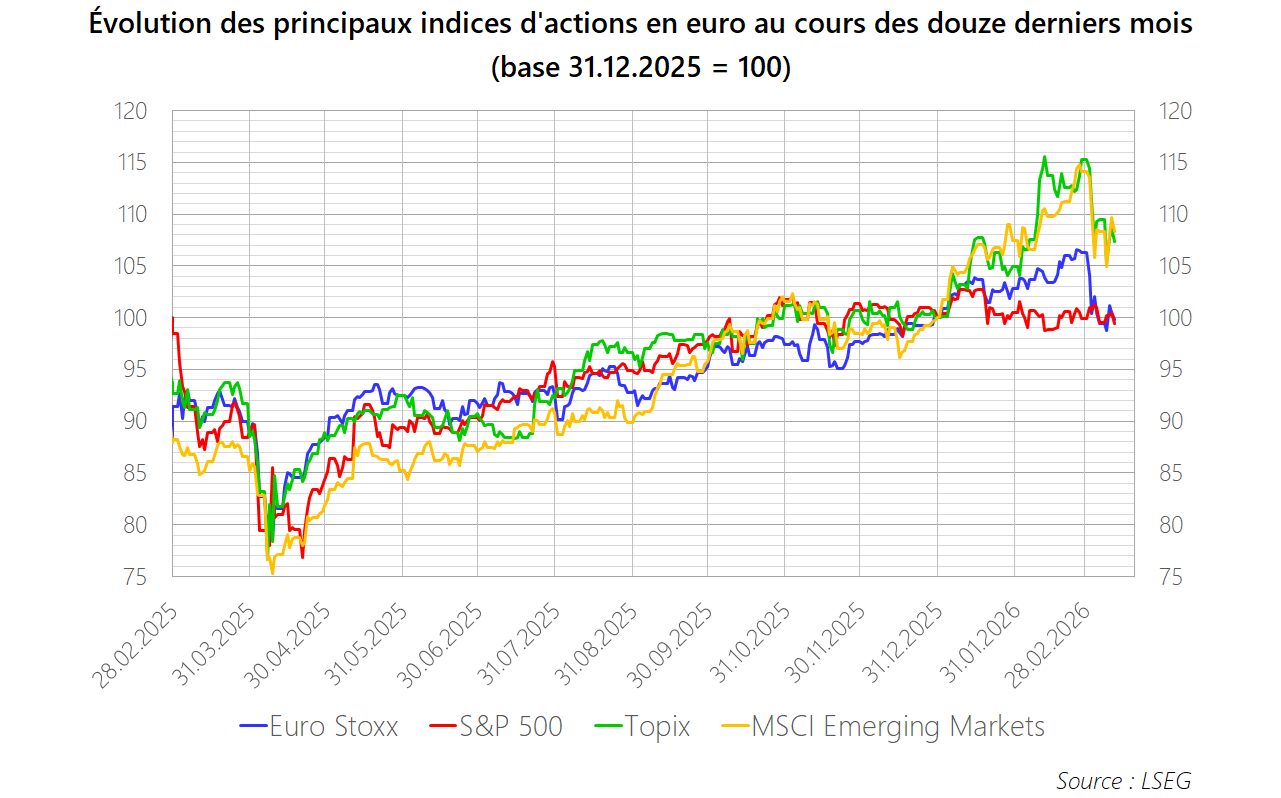

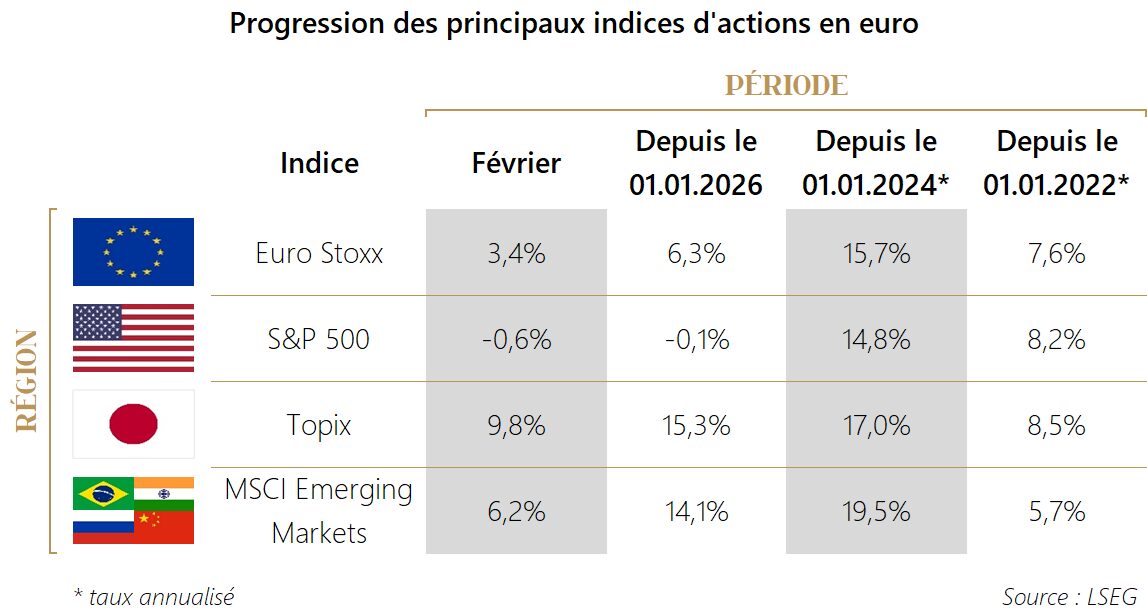

Les marchés d’actions ont connu un début d’année globalement favorable. L’optimisme des chefs d’entreprise en Asie a soutenu les bourses japonaise et des pays émergents. Les marchés européens ont également bien progressé, jusqu’à l’éclatement du conflit en Iran. Les indices américains se montrent plus hésitants, pénalisés notamment par les performances contrastées de certaines grandes valeurs technologiques. Au total, l’indice mondial MSCI ACWI progresse d’environ 2% en euro en février. Depuis le début du mois de mars et le déclenchement de la guerre, il s’est bien sûr replié, mais sa perte reste, à la clôture du 12 mars, limitée à un peu plus de 2%.

Stratégie d’investissement

A la suite de leur surperformance et afin d’éviter une hausse excessive du poids des actions dans les portefeuilles qui nous sont confiés en gestion, nous avons, au cours du mois de février, allégé certaines positions en actions individuelles ainsi que les actions de plus petite capitalisation de la Zone Euro. Nous avons également renforcé l’exposition des portefeuilles aux marchés émergents.

Depuis l’éclatement de la guerre au Moyen-Orient, nous n’avons pas modifié notre allocation stratégique. Tout au plus, nous avons réduit l’exposition des portefeuilles orientés vers la croissance au secteur immobilier car ce dernier est particulièrement sensible à la hausse des taux d’intérêt.

Nous sommes convaincus que si le conflit s’enlise, en particulier si le détroit d’Ormuz demeure partiellement fermé au trafic maritime (et l’impréparation apparente des États-Unis à ce propos n’augure à ce jour rien de bon), la hausse du prix du baril se prolongera et contribuera à un regain persistant de l’inflation. La contraction du pouvoir d’achat des ménages et la hausse du coût du capital qui en résulteront provoqueront un ralentissement économique mondial. Un tel scénario sera bien sûr néfaste tant pour les marchés boursiers que pour les marchés obligataires.

Nous ne pouvons néanmoins exclure, sinon une résolution définitive du conflit, du moins un contrôle par l’armée américaine – ou une coalition menée par elle – du golfe Persique et du détroit d’Ormuz, voire un arrêt négocié des hostilités dans cette zone. Dans un tel cas de figure, pourvu qu’il se concrétise sans tarder, la conjoncture mondiale et l’inflation ne devraient pas être durablement perturbées. Les marchés, en particulier boursiers, retrouveraient alors rapidement leur dynamique antérieure.