Marchés financiers

La hausse des taux courts a probablement atteint son terme. Les investisseurs contemplent à présent avec envie la prochaine tendance, celle d’une baisse des taux. Mais les autorités monétaires, qui observent une inflation toujours excessive, les font languir. Entre temps, les marchés témoignent de leur impatience en se montrant un peu plus volatils.

Conjoncture

Aux Etats-Unis, les chefs d’entreprises se montrent plus méfiants quand il s’agit d’évoquer les perspectives de développement de leurs affaires. Les indicateurs sont d’ailleurs plus nombreux pour annoncer un ralentissement de l’activité économique dans les mois à venir. Jusqu’à présent, toutefois, les créations d’emplois restent nombreuses et le taux de chômage demeure stable et bas grâce à l’arrivée sur le marché du travail de nouvelles personnes qui s’en étaient mises en retrait. La croissance des salaires ralentit tout de même un petit peu, ce qui constitue plutôt une bonne chose du point de vue de l’inflation.

Les perspectives sont quelque peu plus sombres en Zone Euro où les indicateurs de confiance signalent une contraction à venir de l’activité tant dans la manufacture que dans les services. Les économies allemande, davantage dépendante de la conjoncture chinoise, et française, soit les deux plus importantes de la Zone, sont plus particulièrement affectées.

En Chine, où le gouvernement ne parvient pas à relancer la consommation intérieure, la croissance économique peine à accélérer. Le marché immobilier, en particulier, y reste très fragile, en témoigne la difficulté à se maintenir à flot de deux grands promoteurs.

Globalement, la confiance des chefs d’entreprises s’effrite et plusieurs indicateurs précurseurs signalent une baisse de l’activité. La croissance économique mondiale devrait donc décélérer dans les mois à venir. Ce ralentissement n’est cependant pas surprenant puisqu’il constitue l’objet même de nos autorités monétaires, qui, en relevant leurs taux d’intérêts, ont cherché à ralentir la consommation et les investissements pour faire baisser l’inflation.

Matières premières

Le cours des matières premières s’est sensiblement redressé au cours du trimestre écoulé, emmené par la hausse du prix du pétrole. La valeur de celui-ci ne s’élève toutefois pas à la suite d’une augmentation de la demande, qui sous-entendrait que la croissance économique accélère, mais bien d’une réduction de l’offre, décidée notamment par l’Arabie saoudite, qui cherche ainsi à maximiser ses revenus.

L’or, pour sa part, se replie depuis maintenant cinq mois. La hausse des taux d’intérêt, qui contribue à relever le coût d’opportunité de sa détention, et la hausse du dollar pèsent sur son cours.

Inflation

L’inflation de base (i.e. hors alimentation et énergie) poursuit son repli aux Etats-Unis. A 4,4%, elle demeure toutefois à un niveau jugé trop élevé. En Zone Euro, elle a entamé sa décrue il y a quelques mois à peine et reste, à 6,2%, très loin de l’objectif des autorités monétaires. Les marchés sont néanmoins confiants que l’inflation va continuer à baisser dans les trimestres à venir aussi bien en Zone Euro qu’aux Etats-Unis.

Politique monétaire

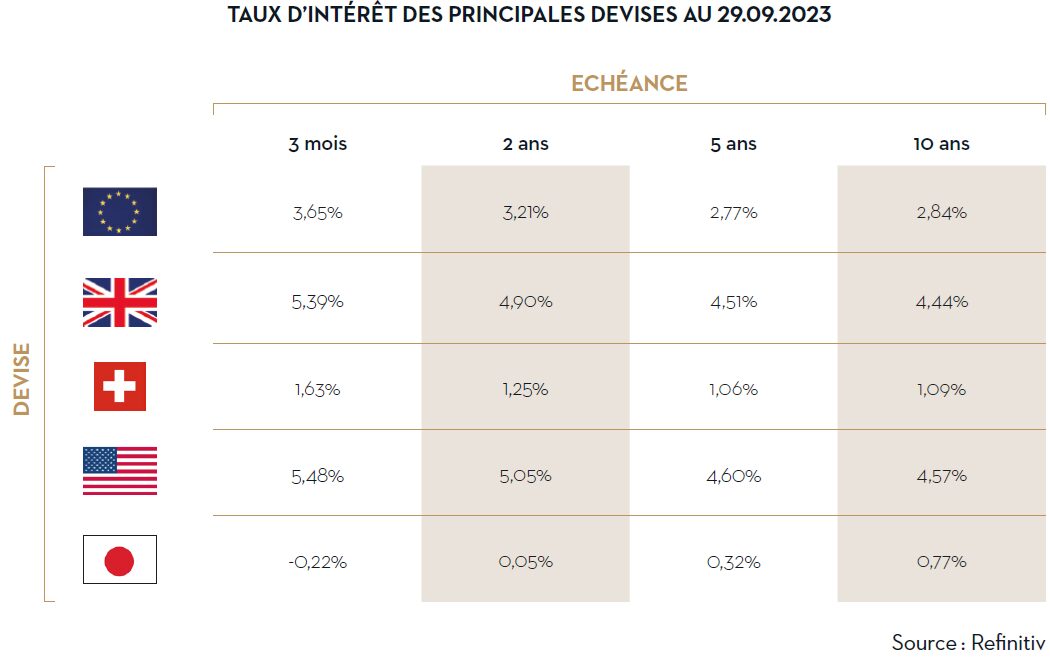

La Réserve fédérale américaine (Fed) a relevé une dernière fois son principal taux directeur d’un quart de point de pourcentage le 27 juillet. Ce taux évolue dorénavant dans une fourchette de 5,25% à 5,50%. Elle ne l’a donc pas modifié lors de sa réunion de septembre, mais a laissé entendre qu’elle pourrait encore le relever une fois d’ici la fin de l’année. Plus récemment, un de ses membres a déclaré que la hausse des taux longs (qui sont déterminés par les échanges sur les marchés obligataires et non par la Fed) agissait également comme un frein à la demande de crédit (hypothécaire notamment) et contribuait ainsi à lutter contre l’inflation. Il estimait dès lors qu’une nouvelle hausse des taux courts n’était probablement plus nécessaire. En d’autres termes, on est tout près d’avoir atteint le sommet dans la hausse récente des taux courts en dollar, si ce n’est déjà fait.

Ce n’est pas la seule évolution dans le discours de la Fed. Celle-ci insiste désormais davantage sur la durée du maintien des taux courts à un niveau relativement élevé (au regard de ces dernières années) que sur le niveau même de ces taux. Et l’autorité monétaire américaine n’anticipe pas, à ce stade, d’assouplissement avant la fin de 2024. Le marché s’en est ému, lui qui pensait (espérait ?) que les taux courts baisseraient dès l’entame de la nouvelle année. Il faut souligner que le marché du travail résiste, pour l’heure en tout cas, très bien au relèvement des taux d’intérêt, tandis que le taux d’inflation demeure supérieur à l’objectif de 2%. Dans ces conditions, la Fed a peu d’incitants à relâcher la pression.

La Banque centrale européenne (BCE) a, de son côté, relevé ses taux directeurs à deux reprises, chaque fois d’un quart de point de pourcentage, en août et en septembre. Son taux de dépôt s’élève désormais à 4,00% et celui des opérations de refinancement à 4,50%. L’autorité monétaire européenne a également laissé entendre qu’elle pourrait relever encore une fois ses taux directeurs. Comme aux Etats-Unis, la hausse des taux courts touche à sa fin. On pourrait s’en étonner quand on sait que l’inflation demeure sensiblement plus élevée en Europe et que la BCE, au contraire de la consœur américaine, a pour seule mission la stabilité des prix (et non le plein emploi). C’est que la dégradation de la conjoncture est plus avancée en Europe. L’autorité monétaire anticipe dès lors que la tendance désinflationniste va se poursuivre du fait du ralentissement économique, sans besoin de frein supplémentaire.

Rendements obligataires

Après huit mois sans tendance claire, les taux longs sont repartis à la hausse au mois de septembre, aussi bien en dollar qu’en euro. Plusieurs raisons l’expliquent. Certes la lenteur dans la décrue de l’inflation n’a pas aidé. Toutefois, la fermeté du discours des banques centrales, en particulier l’américaine, constitue probablement la cause principale de ce rebond. Elle a surpris les marchés qui s’attendaient à un assouplissement monétaire dès le début de l’année prochaine et doivent dorénavant prendre leur mal en patience.

Aux Etats-Unis, les rendements obligataires ont en outre pâti du désaccord entre membres du Congrès à propos du budget fédéral. Les parlementaires se sont finalement entendus sur une rallonge temporaire, jusqu’au 17 novembre, mais ont, dans la foulée, perdu leur président. La situation politique américaine demeure donc pour l’instant quelque peu instable, ce qui ne rassure pas les marchés obligataires.

En Zone Euro, le rebond des rendements obligataires causera, s’il se maintient dans la durée, une hausse progressive de la charge de la dette. Les taux des pays les plus endettés progressent dès lors plus vite, accentuant le cercle vicieux.

Devises

Le marché sait la BCE stricte et pensait que la Fed ne tarderait pas à baisser ses taux en 2024, bien avant son homologue européenne. Ces anticipations soutenaient l’euro jusque mi-juillet. Cependant, depuis que le marché pense que les taux américains vont rester haut plus longtemps, l’attrait pour les placements en dollar s’est accru et le billet vert a retrouvé le chemin de la hausse face à l’euro.

Marchés boursiers

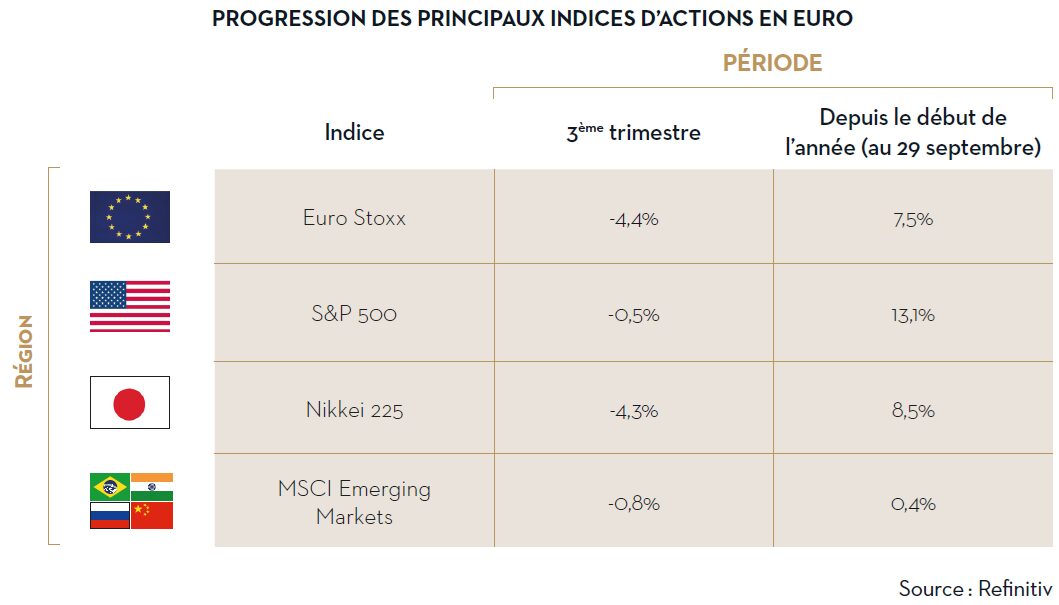

Le trimestre écoulé s’est révélé plutôt faible pour les marchés boursiers, qui ont éprouvé quelque difficulté à digérer la fermeté de ton de la Fed. L’ajustement des anticipations en matière d’évolution des taux d’intérêt a pesé sur la valorisation des actions. Les replis sont somme toute limités et la progression des principaux indices depuis le début de l’année demeure appréciable, à l’exception des marchés émergents, qui restent à la traîne.

Un mot d’explication à propos des indices d’actions. Les indices les plus courants accordent à chaque entreprise qui le compose un poids proportionnel à la capitalisation boursière de ladite entreprise. Depuis une vingtaine d’années, beaucoup recourent au « flottant » pour calculer le poids relatif de chaque valeur. Le « flottant » exclut de la capitalisation boursière la valeur des participations stratégiques. Par exemple, dans le cas de BPost, dont l’Etat belge détient 51% des parts, la capitalisation boursière s’élève à 1,08 milliard d’euros, mais son « flottant » s’élève, lui, à 530 millions d’euros, soit la capitalisation boursière dont on exclut la participation stratégique de l’Etat.

Que l’on retienne la capitalisation boursière ou le flottant comme base de calcul, plus une entreprise est grande et chère, plus son poids est important dans les indices dont elle est membre et, partant, plus elle en influence l’évolution. Cette méthode peut faire apparaître un effet loupe lorsqu’une poignée d’entreprises sont sensiblement plus grosses que leurs consœurs au sein d’un indice. Ceci n’est pas neuf, loin de là, mais cette distorsion n’a rarement été aussi flagrante qu’aux Etats-Unis ces derniers mois où 7 des 500 entreprises composant l’indice S&P 500 pèsent plus d’un quart de l’indice. En outre, leur surperformance est telle parmi les 500 qu’elles tirent la performance de l’indice sensiblement à la hausse. La bonne prestation des actions américaines, mesurée par l’évolution de l’indice S&P 500, depuis le début de l’année doit donc être relativisée (voir tableau ci-contre). Par exemple, l’indice S&P 500 Equal Weight qui accorde le même poids, soit 0,2%, à chacune des 500 entreprises qui le composent (les mêmes que l’indice S&P 500) à chaque rééquilibrage trimestriel, a à peine progressé cette année (0,3% en dollar ou 1,5% en euro).

A première vue, les perspectives restent bonnes pour les actions. La croissance bénéficiaire attendue dans les douze prochains mois pour les grandes entreprises cotées de la Zone Euro dépasse les 9% et celle pour les entreprises américaines, les 16%. Ces prévisions tiennent compte du poids relatif des entreprises et sont donc également influencées par la distorsion pointée plus haut. Surtout, elles ne cadrent pas avec les attentes des macroéconomistes, qui anticipent un ralentissement économique. Des déceptions pourraient donc survenir dans les trimestres à venir.

Stratégie d’investissement

Les marchés boursiers pourraient subir au cours des prochains mois des pressions opposées en cas de ralentissement économique. La détérioration des résultats d’entreprises qui en résulterait serait d’autant plus pénalisante que la prime de risque a fondu sous la hausse des rendements obligataires. Dans le même temps, l’anticipation d’une baisse des taux d’intérêt soutiendrait une revalorisation des actions. Dans un environnement potentiellement plus volatil, la solidité et la diversification de la poche obligataire constituent des atouts.

Nous identifions deux raisons de se montrer prudent à l’égard des placements en actions. D’une part, le ralentissement économique qui s’annonce devrait affecter les résultats des entreprises : moins de chiffres d’affaires, des marges sous pression (les entreprises ajustent généralement avec retard leurs coûts fixes en cas de baisse de régime) et, dès lors, sensiblement moins de bénéfices. Ce scenario n’est toutefois pas celui qui est, pour l’heure, privilégié par les analystes financiers. Des déceptions à venir, si tant est que les investisseurs se fient encore aux prévisions des analystes, pourraient bousculer quelque peu les actions en bourse.

D’autre part, la hausse des taux d’intérêt et des rendements obligataires engendre une concurrence accrue aux placements plus risqués que constituent les actions. En d’autres termes, la prime de risque s’est réduite. Le rendement relatif (à celui des obligations) attendu des actions n’est plus aussi attractif. Des investisseurs pourraient dès lors, en moyenne, réduire leur exposition aux actions au profit des obligations et ce, d’autant plus que les bourses subiraient un accès de volatilité venant rappeler leur côté plus impétueux.

Nous voyons toutefois un pendant plus favorable pour les actions au ralentissement économique. En effet, un ralentissement, a fortiori une contraction, de l’activité est le plus généralement désinflationniste. C’est d’ailleurs pour cette raison que les banques centrales ont resserré les conditions du crédit en relevant leurs taux directeurs depuis maintenant plus d’un an et demi. Dès lors que les investisseurs anticipent une baisse sensible de l’inflation et, partant, une politique monétaire plus complaisante, comprenez des baisses de taux, ils procèderont à une revalorisation des actions, qui devrait offrir un soutien aux bourses.

Nous nous trouvons donc potentiellement dans une période charnière où l’inflation n’a pas encore suffisamment baissé, où les taux ont vraisemblablement suffisamment monté, où l’économie mondiale va probablement commencer à ralentir (c’est déjà le cas dans la Zone Euro), et où, dès lors, les taux pourraient prochainement se retourner.

En conséquence, nous n’avons pas modifié notre allocation stratégique durant le trimestre écoulé. Pour les portefeuilles qui nous sont confiés en gestion, nous avons toutefois allégé quelques positions en actions américaines et japonaises, qui se trouvaient surpondérées à la suite de leur appréciation. Nous avons eu l’occasion de réinvestir le produit de ces ventes et de remboursements obligataires dans deux obligations émises par l’Union européenne venant à échéance en 2025 et 2034.

A partir de novembre de l’année dernière, nous avons progressivement acheté des obligations à échéance longue (de 5 à 15 ans) pour relever la durée de vie résiduelle moyenne de la poche obligataire des portefeuilles qui nous sont confiés en gestion. Ce faisant, nous avons profité de rendements obligataires enfin plus attractifs et significativement augmenté la sensibilité des portefeuilles à un mouvement de taux d’intérêt. Dans nos achats, nous avons privilégié les obligations de l’Etat belge ou de l’Union européenne, surtout pour les échéances plus lointaines. A la veille d’un possible ralentissement économique, qui pourrait fragiliser le bilan des entreprises, il n’est pas question de se tourner vers les obligations à haut rendement dont les émetteurs s’avèrent moins solides. Nous estimons qu’ainsi constituée, la partie obligataire des portefeuilles pourra mieux amortir une éventuelle contraction des actions en cas de ralentissement économique en profitant d’une baisse concomitante des taux.

Nous avons également profité des turbulences du secteur immobilier (lire notre article consacré à l’immobilier coté) pour renforcer quelques positions dont celle en Cofinimmo, qui se traite actuellement en bourse avec une décote d’environ 40% sur sa valeur intrinsèque.

♥️ Si vous avez aimé cet article, n'hésitez pas à le partager sur Facebook, LinkedIn ou X pour aider d'autres personnes à améliorer leurs connaissances financières. Ils vous remercieront.