Point sur les marchés et la stratégie d'investissement, septembre 2025

Aux États-Unis, à la vue d’un marché du travail qui se dégrade, les investisseurs sont à présent convaincus que la Réserve fédérale va entamer un cycle de baisses des taux d’intérêt. Toutes autres choses restant égales, cet assouplissement monétaire, s’il se réalise, devrait soutenir les actions américaines et affaiblir le dollar. En gestion, nous avons légèrement allégé les actions européennes, qui ont nettement surperformé depuis le début de l’année, et renforcé sélectivement les positions américaines.

Au lieu de lire cette édition, vous avez également la possibilité de l'écouter sous forme de podcast :

Conjoncture & marchés financiers

Aux États-Unis, on observe une désynchronisation entre la confiance des milieux d’affaires et celle des ménages. Pour leur part, les chefs d’entreprise se montrent relativement optimistes à propos de l’évolution à attendre de leurs affaires. Malgré cela, les signaux se multiplient pour indiquer une dégradation du marché de l’emploi. Quant aux consommateurs, leurs attentes en matière d’évolution des prix restent élevées après la conclusion d’accords commerciaux internationaux. Sans surprise, leur confiance est entamée par ces perspectives maussades à propos tant de l’emploi que des prix à la consommation.

En Zone Euro, la confiance des milieux d’affaires se redresse lentement, mais demeure à un niveau modeste. Dans la manufacture, la hausse des tarifs douaniers américains, la faiblesse du dollar et la concurrence chinoise sont autant de freins à la croissance. Au sein de la Zone, le manque de vitalité de la demande domestique n’aide pas, tout comme, en France, l’absence de gouvernement de plein exercice.

A très court terme, le pétrole suit les soubresauts géopolitiques. Depuis plusieurs mois, il subit également la volonté de l’Arabie saoudite de prendre des parts de marché à ses concurrents. Pour ce faire, le royaume arabique, qui profite d’un coût d’extraction parmi les plus faibles, augmente sa production de pétrole. Il exerce ainsi une pression à la baisse sur le prix de l’or noir. Des sites de production concurrents aux coûts d’extraction élevés ne sont plus rentables et finissent par fermer. L’or jaune, pour sa part, a une fois encore atteint un nouveau record en août. Plusieurs banques centrales orientales (e.g. russe, chinoise) ont probablement poursuivi leur politique de réduction de leur dépendance au dollar et alimenté le courant acheteur.

Aux États-Unis, hors alimentation et énergie, l’inflation a, pour le deuxième mois consécutif, progressé en juillet alors que l’impact du relèvement des tarifs douaniers n’est probablement encore que partiel. En revanche, en Zone Euro, l’inflation de base poursuit sa lente tendance baissière, notamment parce que la croissance économique y est anémique et que la vigueur de l’euro est désinflationniste (les biens importés coûtent moins cher).

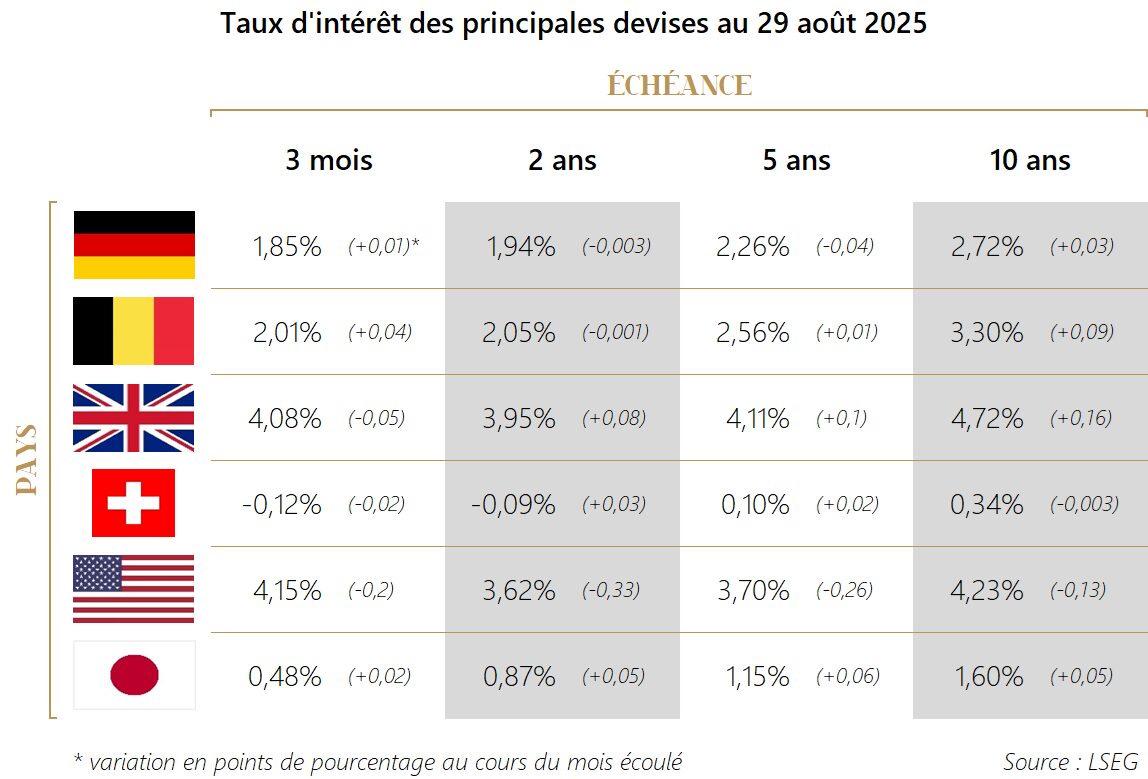

Malgré cette évolution défavorable des prix à la consommation aux États-Unis, le marché s’attend à ce que la Réserve fédérale entame un cycle de baisses de son taux directeur, qui s’établit dans la fourchette de 4,25% à 4,50% depuis décembre 2024, dès ce mois de septembre notamment parce que le marché de l’emploi faiblit. Il s’attend encore, sans grande conviction, à une baisse de taux de la part de la Banque centrale européenne d’ici la fin de l’année. Le taux de dépôt s’établit actuellement à 2,00% en euro.

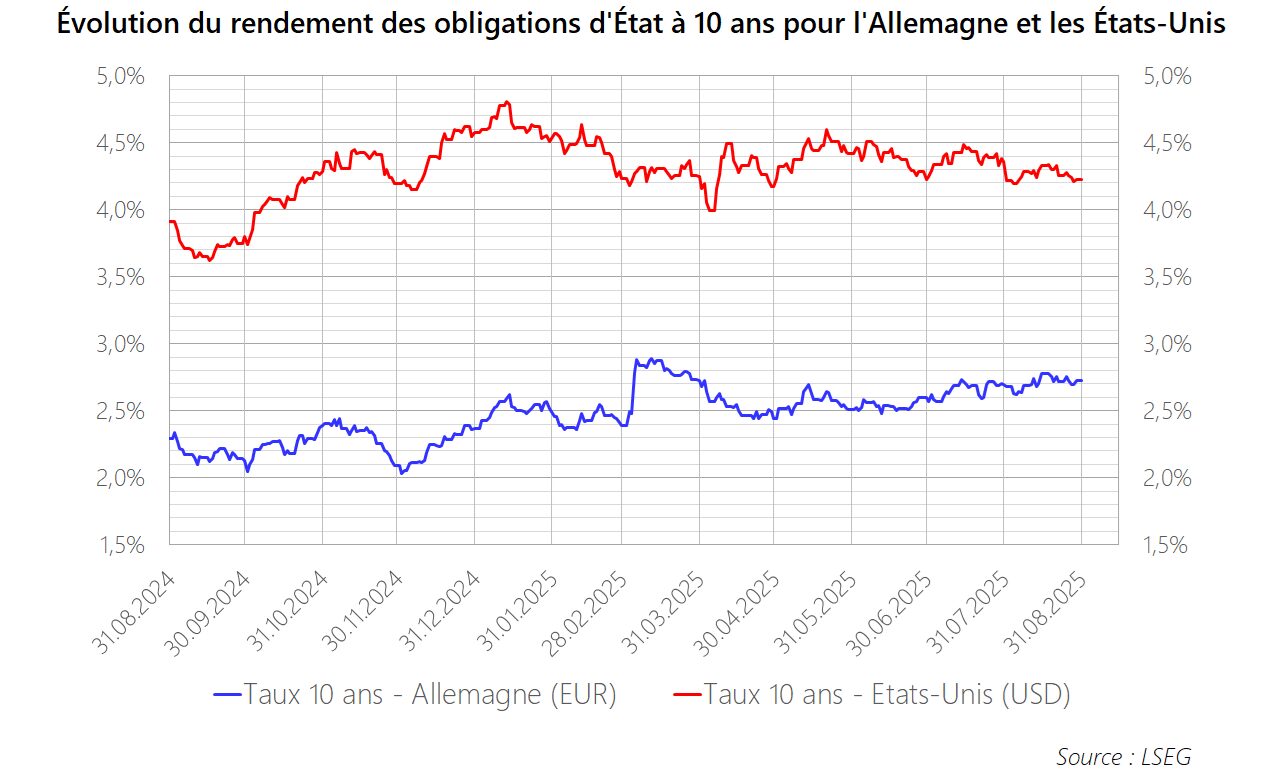

Les rendements obligataires à 10 ans apparaissent relativement stables en euro comme en dollar depuis plusieurs mois. On peut s’en étonner dans la mesure où le relèvement des tarifs douaniers menace de pousser les prix à la hausse aux États-Unis, l’endettement public augmente de part et d’autre de l’Atlantique et les politiques monétaires se trouvent probablement à un point d’inflexion (fin de la baisse en Zone Euro, début de la baisse aux États-Unis). Instabilité politique oblige, la France voit tout de même son taux à 10 ans s’écarter progressivement du taux allemand.

Le dollar s’est à nouveau quelque peu affaibli en août. Il semble vouloir se stabiliser, pour l’instant, entre $ 1,16 et $ 1,18 pour € 1. Sa dépréciation face à l’euro depuis le début de l’année atteint à présent 11,4%. La perspective d’un assouplissement de la politique monétaire américaine devrait maintenir la pression sur le billet vert. A l’inverse, l’euro devrait être soutenu par la fin du relâchement monétaire européen. Il s’affiche d’ailleurs en hausse par rapport à la plupart des devises depuis le début de l’année.

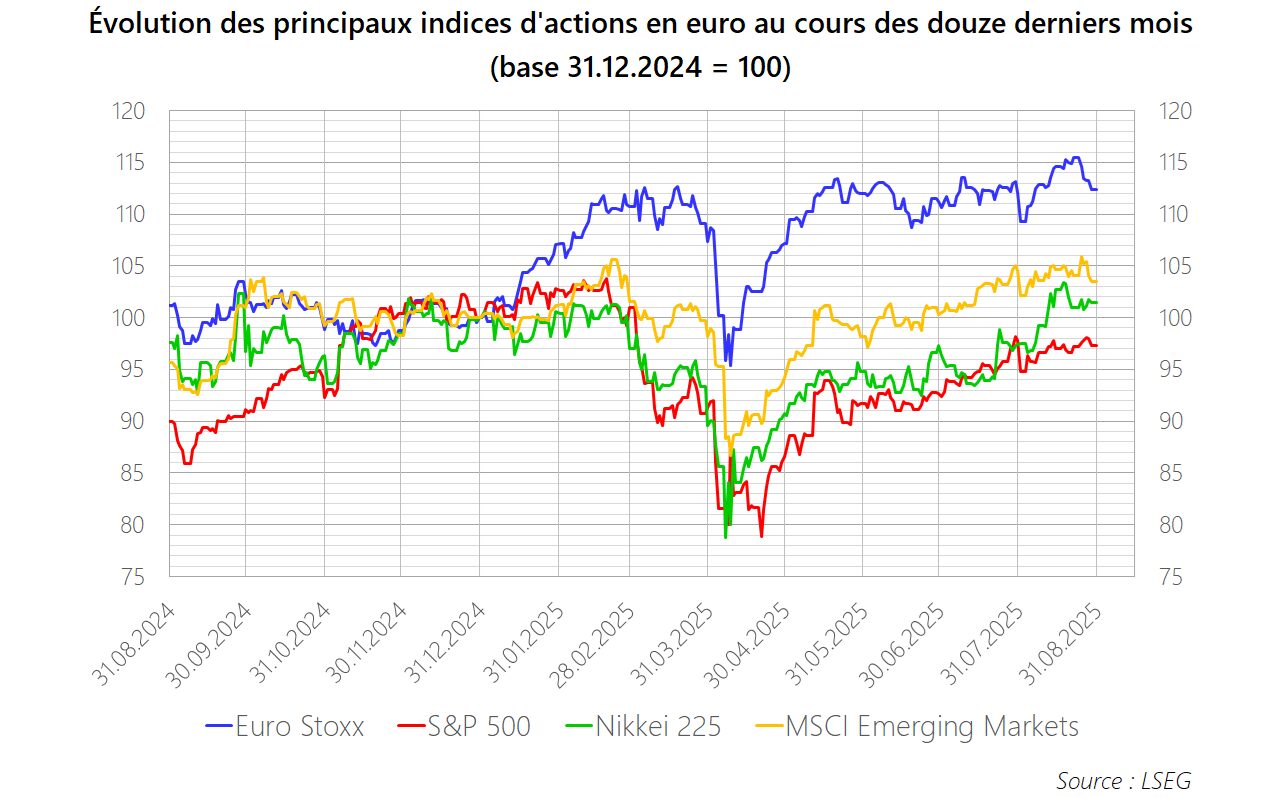

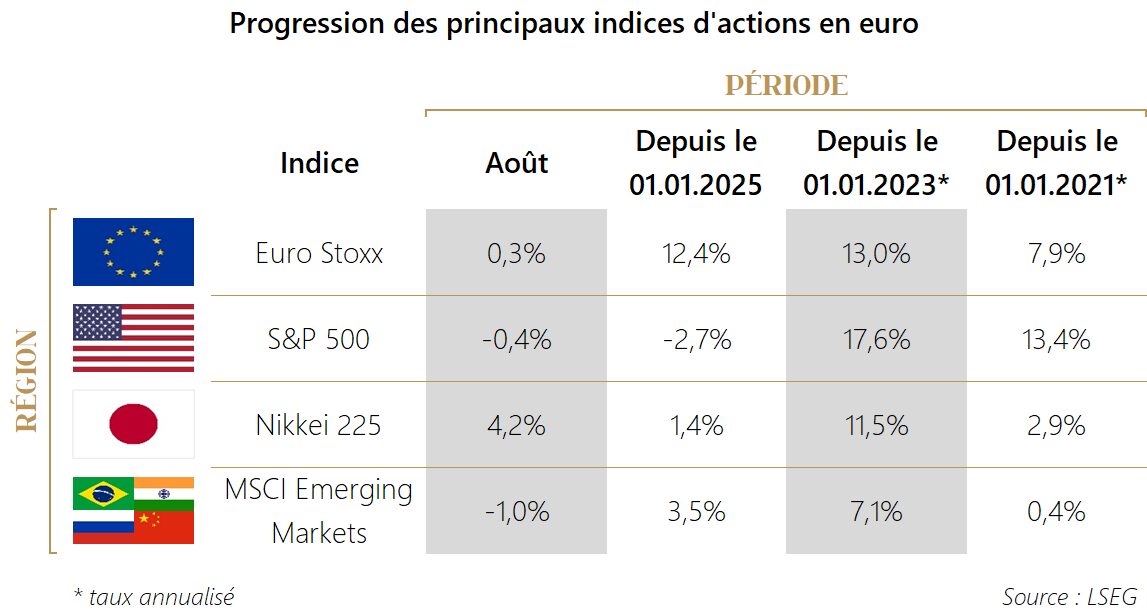

Les actions ont grosso modo fait du surplace au mois d’août pour l’investisseur européen. L’indice américain S&P 500 a bien avancé de 1,9% en dollar, cette évolution s’avère cependant négative de 0,4% une fois convertie en euro. On note tout de même deux belles progressions, celle du Japon (+4,2% pour l’indice Nikkei en euro) et celle des actions américaines de petite capitalisation boursière (+4,5% pour l’indice Russell 2000 en euro). Avec une hausse de 12,4% depuis le début de l’année, les actions de la Zone Euro restent largement en tête, même si elles n’ont plus fait grand-chose depuis la mi-mai.

Stratégie d’investissement

Les analystes restent optimistes quant à la croissance à attendre des bénéfices des entreprises tant en Europe qu’aux États-Unis. En outre, l’assouplissement de la politique monétaire par la Réserve fédérale devrait apporter un soutien aux actions, américaines notamment.

Nous avons poursuivi, au mois d’août, l’allègement des actions européennes qui, à la suite de leur surperformance, prenaient davantage de place dans les portefeuilles qui nous sont confiés en gestion. Nous avons légèrement renforcé les actions américaines, en évitant les géants de la tech dont la valorisation nous semble toujours excessive.

En gestion immobilière, nous avons renforcé Montea et Retail Estates au détriment de Wereldhave Belgium et des fonds indexés cotés sur l’immobilier.

Du côté des obligations, nous avons acheté deux positions, European Financial Stability Facility 1,25% 24.05.2033 pour les portefeuilles qui visent plus particulièrement la capitalisation des gains et des revenus et European Financial Stability Facility 2,375% 21.06.2032 pour les portefeuilles qui visent plus particulièrement le rendement courant.