Marchés financiers

La conjoncture demeure bonne, comme les résultats attendus des entreprises en 2023. Les marchés ont pourtant connu un trimestre un peu agité, car ils restent sous l’influence prépondérante de l’évolution des anticipations en matière d’inflation et de politique monétaire, qui s’avèrent volatiles. Au-delà de l’agitation passagère, ils ont néanmoins connu un bon premier trimestre.

Conjoncture

Jusqu’à présent, l’économie ne souffre pas des relèvements des taux d’intérêt qui ont été opérés par les banques centrales occidentales. Le marché de l’emploi reste vigoureux. Le taux de chômage est bas. Les chaînes d’approvisionnement ne connaissent plus de véritable goulet d’étranglement et les délais de livraison ont recouvré leur niveau d’avant la pandémie. Il convient toutefois de noter que ce sont surtout les secteurs des services qui profitent d’une bonne croissance car l’activité se tasse dans l’industrie manufacturière, en témoigne notamment la baisse du taux d’utilisation des capacités de production.

Matières premières

Le cours des matières premières, dans leur ensemble, a poursuivi son repli durant le trimestre écoulé pour revenir à son niveau d’avant l’invasion russe de l’Ukraine. Il reste toutefois loin au-dessus des prix qu’on connaissait juste avant la pandémie. Le cours du pétrole poursuit également sa tendance baissière. A fin février, il affichait un recul de 17% sur un an. A fin mars, ce recul atteint 27%. Les matières premières, les produits énergétiques en particulier, ne contribuent donc plus à la hausse des prix, bien au contraire.

Inflation

Si le prix du pétrole baisse vite, ce n’est pas le cas de bien d’autres biens et services. Hors énergie et alimentation, l’inflation décroît lentement aux Etats-Unis. Trop lentement au goût des autorités monétaires. En Zone Euro, elle n’a pas encore entamé sa décrue, même si ça ne devrait plus tarder. Les entreprises continuent donc d’ajuster à la hausse le prix des produits et services qu’elles vendent pour compenser notamment l’augmentation du coût de leur main d’œuvre. Ça, c’est pour leur communication commerciale. Car, on le voit dans leurs résultats trimestriels, beaucoup d’entre elles profitent du contexte pour regarnir leur marge bénéficiaire et donc augmenter leurs prix de vente davantage que ne croissent leurs coûts.

Politique monétaire

Durant le trimestre écoulé, la Banque centrale européenne a augmenté ses taux directeurs à deux reprises, le 8 février et le 22 mars, d’un demi-point de pourcentage chaque fois. Aujourd’hui, le taux de dépôt s’élève à 3,00% et celui pour les opérations de refinancement à 3,50%. La Réserve fédérale américaine (Fed) a également relevé à deux reprises son principal taux directeur, le 2 février et le 23 mars, mais d’un quart de point seulement. Ce taux oscille dorénavant dans la fourchette de 4,75% à 5,00%.

Pour la suite, la situation n’est guère lisible. D’une part, tout resserrement monétaire met en moyenne 18 mois à affecter l’économie. Or l’économie américaine a déjà subi neuf hausses de taux depuis seulement douze mois (première hausse en mars 2022). Celle de la Zone Euro en a subi six depuis juillet dernier. Il ne faudrait pas que les autorités monétaires relèvent trop le loyer de l’argent et plongent l’économie en récession, raison pour laquelle d’ailleurs la Fed a ralenti le rythme de ses hausses, d’un demi-point à un quart de point. Elle pourrait postposer la prochaine hausse pour se donner le temps d’observer l’évolution de la conjoncture. D’autre part, l’inflation demeure trop élevée. Surtout, elle ne baisse pas assez vite au goût des autorités monétaires. Car plus elle tarde à baisser, plus les agents économiques vont avoir tendance à ajuster leurs anticipations et alimenter ainsi un cercle vicieux de hausses des salaires et de hausses des prix. Enfin, le relèvement des taux a été mis en avant comme cause de la chute de la banque américaine Silicon Valley Bank (SVB). Il ne faudrait pas que la lutte contre l’inflation provoque une crise bancaire comme en 2008. Nous ne partageons toutefois pas cette crainte, car la hausse des taux devrait plutôt être profitable aux banques.

Rendements obligataires

En janvier, les rendements obligataires de long terme se sont quelque peu détendus. Un peu comme au dernier trimestre de 2022, les marchés ont espéré que l’inflation entame sa décrue et que les banques centrales suspendent, voire cessent, le relèvement de leurs taux d’intérêt. Toutefois, au tout début du mois de février, Jerome Powell, le patron de la Réserve fédérale américaine, mettait en garde contre la nécessité d’autres hausses de taux. Selon lui, les autorités monétaires avaient besoin de davantage d’indices pour être confiantes que l’inflation était véritablement engagée sur une tendance baissière. L’espoir des marchés s’est alors retrouvé déçu et les rendements obligataires ont repris le chemin de la hausse. Au tout début du mois de mars, le taux à 10 ans belge a marqué un plus haut à 3,40%, le 10 ans allemand à 2,75% et le 10 ans américain à 4,10%. La chute de la banque SVB a ensuite contribué au repli des taux longs. Les investisseurs ont, temporairement au moins, pensé que la menace d’une crise bancaire allait faire hésiter les banquiers centraux à poursuivre le relèvement de leurs taux directeurs. Dans le même temps, ils ont allégé leurs positions en actions pour chercher la sécurité dans les obligations gouvernementales, faisant baisser leur rendement de celles-ci. Au final, les rendements obligataires de long terme terminent le trimestre un peu en dessous de leur niveau de départ.

Devises

Bien que les placements à court terme en dollar soient, aujourd’hui, mieux rémunérés qu’en euro, le billet vert s’est déprécié pour le deuxième trimestre consécutif car le relèvement des taux courts en dollar est plus proche de son terme que celui en euro. Le marché anticipe donc que, dans un futur pas trop lointain, les taux courts en euro vont continuer à augmenter alors que ceux en dollar auront cessé de monter.

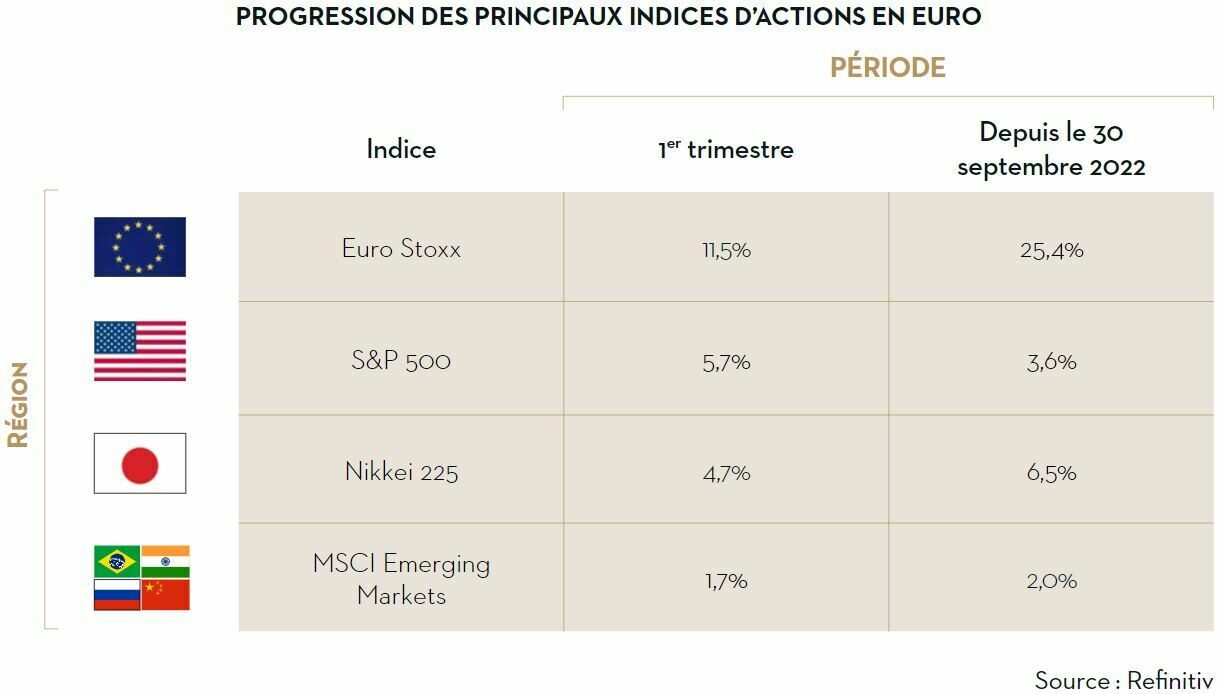

Marchés boursiers

Les marchés boursiers avaient bien entamé l’année avec de belles progressions, dans l’anticipation de l’approche de la fin du cycle de resserrement monétaire. Les propos des principales banques centrales occidentales début février ont douché leurs espoirs et les marchés se sont repliés en février, à l’exception notable des bourses de la Zone Euro, qui ont essentiellement fait du surplace. La chute de quelques banques régionales aux Etats-Unis et la déchéance de Crédit Suisse en mars ont ravivé les craintes d’une crise bancaire et provoqué une correction somme toute mineure, qui a d’ailleurs fait long feu puisque les marchés boursiers ont repris le chemin de la hausse dès la mi-mars.

Au final, compte tenu du contexte (inflation, hausse des taux, déboires bancaires), la volatilité a somme toute été limitée. Les bourses réalisent un bon premier trimestre avec des appréciations de 11,5% pour la Zone Euro et de 7% pour les Etats-Unis en monnaie locale. Leur progression est soutenue par des révisions à la hausse des prévisions de résultats d’entreprises. La croissance bénéficiaire attendue pour les douze prochains mois en Zone Euro a d’ailleurs accéléré de 3,5% à 7,6% durant le trimestre écoulé.

Stratégie d’investissement

L’environnement reste favorable aux placements boursiers et aux placements obligataires, à condition de soigner le timing. Il pourrait cependant rapidement devenir instable. L’inflation et l’attitude des banques centrales doivent être suivies de près et une adaptation soudaine de la stratégie d’investissement n’est pas exclue. Nous restons actifs dans les portefeuilles qui nous sont confiés en gestion. Nous avons réalisé plusieurs opérations tant en actions qu’en obligations durant le trimestre écoulé.

Les économies occidentales résistent bien, jusqu’à présent, à l’inflation et aux hausses de taux d’intérêt. Les bénéfices des entreprises, qui s’étaient contractés en 2022, croissent à nouveau et les analystes se montrent optimistes pour 2023. Parallèlement, les taux plafonnent en euros, tandis qu’ils semblent même vouloir s’orienter à la baisse en dollar. Le contexte est donc favorable aux placements en actions comme en obligations, mais il est fragile.

Si l’inflation ne décroît pas assez vite aux yeux des autorités monétaires, celles-ci pourraient monter les taux d’intérêt de court terme davantage que ce que le marché anticipe aujourd’hui. Le marché obligataire lui-même pourrait exiger des rendements supérieurs pour les échéances plus lointaines. Or la hausse des taux comprime la valeur présente des bénéfices futurs des entreprises et donc celle des actions. Un tel scenario pénaliserait les placements tant en actions qu’en obligations.

On sait par ailleurs qu’une hausse de taux prend en moyenne 18 mois pour avoir un impact sur la croissance économique. Or, cela ne fait qu’un an que les taux courts ont commencé à être relevés aux Etats-Unis. Neuf mois en Zone Euro. Les prévisionnistes, eux qui anticipent une poursuite de la croissance, pourraient se faire surprendre, a fortiori si l’une ou l’autre banques centrales poursuivaient leur resserrement monétaire, ce que plus d’une promet par ailleurs toujours à ce stade. En cas de net ralentissement de l’activité économique, voire en cas de récession, les résultats des entreprises dans leur ensemble se contracteraient. Une correction boursière suivrait logiquement. Mais son ampleur devrait être limitée par la baisse des taux longs qui l’accompagnerait. Un tel cas de figure engendrerait de la volatilité sur les bourses et serait très favorable aux obligations.

Nous n’avons pas modifié notre allocation stratégique au cours du trimestre écoulé et conservons donc notre exposition aux actions intacte. Côté obligations, nous poursuivons la politique entamée au trimestre précédent et continuons à allonger l’échéance moyenne des obligations en portefeuille pour profiter de la hausse des rendements obligataires.

Concrètement, la bonne prestation des bourses en ce début d’année a poussé le poids des actions, en particulier européennes, à la hausse dans les portefeuilles qui nous sont confiés en gestion. Nous avons dès lors réalisés plusieurs allègements dans des positions qui commençaient à prendre un peu trop de place. Mi-mars, nous avons profité du repli des marchés boursiers pour renforcer l’exposition aux actions américaines, qui sous-performent depuis quelques mois.

Pour les portefeuilles qui visent plus particulièrement la croissance, nous avons augmenté la diversification des valeurs bancaires en ajoutant ING à BNP Paribas et Banco Santander. Récemment, nous avons renforcé la position en Adidas, qui avait nettement sous-performé, suite à des révisions favorables des perspectives bénéficiaires de l’entreprise par le consensus des analystes.

Pour les portefeuilles qui visent plus spécifiquement le rendement, nous avons procédé à deux arbitrages. Dans le secteur bancaire, nous avons vendu Crédit Agricole pour acheter KBC parce que les perspectives concernant le dividende étaient moins favorables pour la banque française et le rendement net de KBC était sensiblement plus élevé. Dans le secteur automobile, nous sommes sortis de Porsche Holding pour prendre une position dans Stellantis parce que le rendement de dividende attendu était sensiblement supérieur (8,1% versus 5,5% bruts) pour un endettement très faible.

Côté obligataire, nous avons investi dans plusieurs émissions dont l’échéance dépasse les cinq années pour profiter de la hausse des taux longs, notamment des obligations de l’Etat belge échéant en 2030, 2031 et 2033.